Өнөөдрийн хөрөнгө оруулалт — маргаашийн боломж

🎄 2025 оны оноо дүгнэж, 2026 оны төлөвлөгөөгөө гаргахад ердөө 21 хоног 📆 үлдэж байна. Энэ хугацаа бол “шинэ эхлэл” гэж мөрөөдөхөөсөө илүү “яаж бодитоор хэрэгжүүлэх вэ?” гэдгээ тодорхой болгох хамгийн сайн боломж ✨ .

Ихэнх хүн жилийн 🎯 зорилгодоо “санхүүгээ сайжруулна, илүү их хуримтлуулна” гэж бичдэг ч жилийн эцэст харахад бодит үр дүн нь тэр бүр харагддаггүй. Хэрвээ та ч бас жил бүр ижил зорилго тавьж, харин төдийлөн биелүүлж чадалгүй дараа жил рүүгээ шилжүүлдэг бол энэ удаад арга барилаа өөрчлөх цаг иржээ.

Доорх 4 алхмыг та зөвхөн “уншаад өнгөрөх” биш, яг өөрийн санхүү дээрээ хэрэгжүүлж эхэлбэл 👨🎓 2026 оны төгсгөлд таны оноо өмнөх жилүүдээс огт өөр харагдах боломжтой.

Санхүүгийн дүгнэлт гэдэг зөвхөн “Би энэ жил хэр их мөнгө үрэв?” гэсэн нэг асуултаар хязгаарлагдахгүй. Та өөрөөсөө дараах таван чиглэлд асууж үзээрэй.

Орлого: Энэ жил таны орлого өмнөх жилээс өссөн үү, эсвэл буурсан уу?Нэмэлт орлогын эх үүсвэр бий болгож чадсан уу?

Зарлага: Таны хамгийн их мөнгө урсдаг 3 бүлэг юу байв (орон сууц, хоол, зээл, аялал, онлайн худалдаа гэх мэт)?

Хөрөнгө: Хадгаламж, хөрөнгө оруулалт, үндсэн хөрөнгө (орон сууц, авто машин гэх мэт) тань хэр өөрчлөгдсөн бэ?

Зорилго: 2025 оны эхэнд тавьсан санхүүгийн зорилгын хэдэн хувийг нь биелүүлж чадсан бэ?

🇺🇲 Америкийн Санхүүгийн Зөвлөхүүдийн Холбооны судалгаагаар өрхийн санхүүгээ тогтмол эргэн харж хянадаг хүмүүсийн 68% нь зорилгоо илүү амжилттай биелүүлдэг 👏 гэж гарсан байдаг. Тиймээс та шинэ зорилго тавихаасаа өмнө өнөөгийн байдлаа аль болох шударгаар, тоон дээр үндэслэн дүгнэх нь 2026 онд юуг өөрчлөх, юуг хэвээр хадгалах, аль зардлаа танах, аль орлогын урсгалаа нэмэгдүүлэхээ шийдэх суурь алхам болно.

Хялбар эхлэх нэг арга: өнөөдөр 30 минут гаргаж, 2025 оны орлого, зардал, өрийн үлдэгдэл, хуримтлалаа нэг хуудсан дээр эмхэлж бичээд, хамгийн их сайжруулах шаардлагатай 3 зүйлээ тойрч тэмдэглээрэй. Энэ гурван зүйл тань 2026 оны санхүүгийн зорилгын гол тэнхлэг болно.

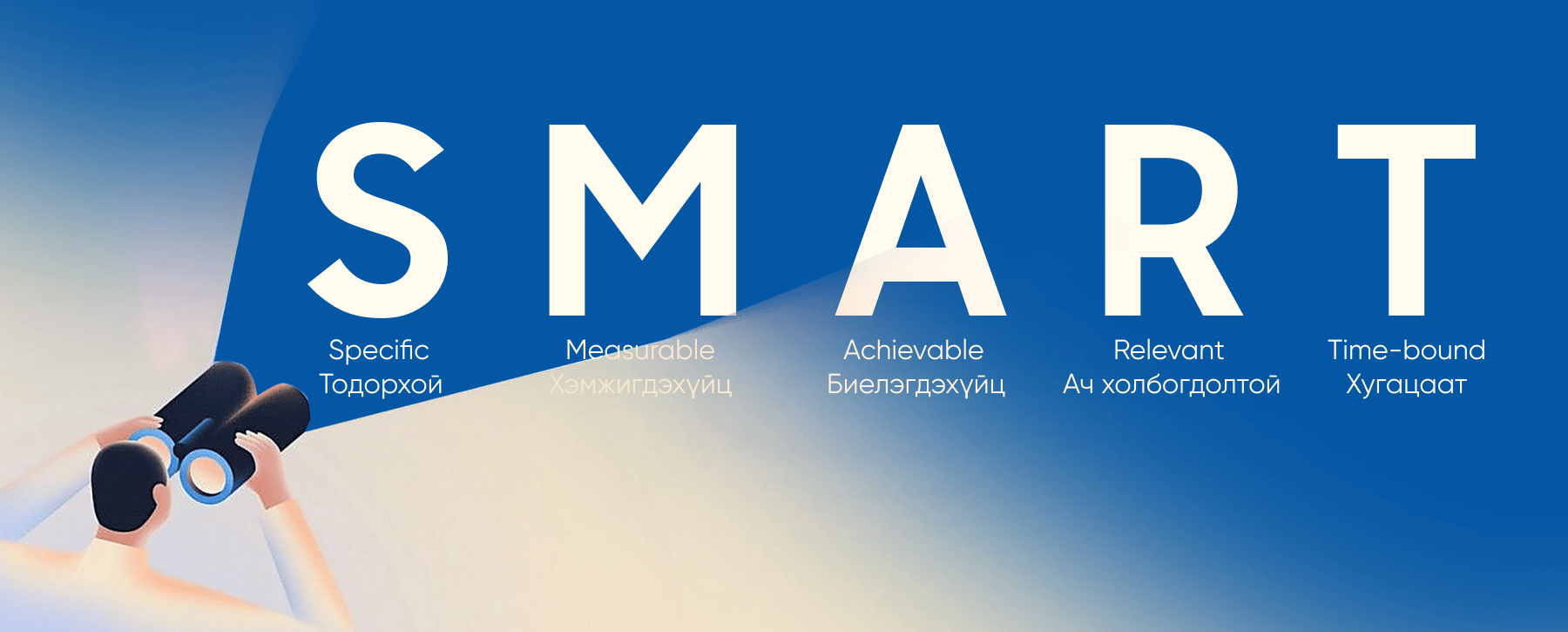

“Илүү их мөнгө хадгална”, “Өрөө багасгана”, “Илүү сайн амьдарна” гэх ерөнхий зорилгоос бодит өөрчлөлт төрөх нь тун ховор. Харин S.M.A.R.T арга нь таны зорилгыг тодорхой, хэмжиж болдог, бодитой болгох систем юм.

“Илүү их мөнгө хадгална”, “Өрөө багасгана”, “Илүү сайн амьдарна” гэх ерөнхий зорилгоос бодит өөрчлөлт төрөх нь тун ховор. Харин S.M.A.R.T арга нь таны зорилгыг тодорхой, хэмжиж болдог, бодитой болгох систем юм.

Жишээ нь:

“Илүү их мөнгө хадгална” гэхийн оронд “Ирэх 6 сарын хугацаанд сар бүр ₮300,000 хуримтлуулж, нийт ₮1.8 сая гэнэтийн тохиолдлын хуримтлал бүрдүүлнэ” гэж S.M.A.R.T байдлаар тодорхойлж болно.

Fidelity Co.-ийн судалгаагаар ийм байдлаар зорилгоо тодорхойлсон хүмүүс зорилгодоо хүрэх магадлал нь 1.8 дахин өндөр байдаг гэж тогтоосон.

Санхүүгээ амжилттай удирдах гол түлхүүр бол “таны амьдралын хэв маягт хамгийн тохирох, тогтвортой мөрдөж чаддаг төсөвлөлтийн систем”-тэй байх явдал.

Санхүүгээ амжилттай удирдах гол түлхүүр бол “таны амьдралын хэв маягт хамгийн тохирох, тогтвортой мөрдөж чаддаг төсөвлөлтийн систем”-тэй байх явдал.

📖 Хамгийн түгээмэл арга бол 50/30/20 дүрэм:

50% – зайлшгүй хэрэгцээ (орон сууц, хоол, тээвэр, зээл, эрүүл мэнд гэх мэт)

30% – хүслийн хэрэглээ (аялал, гадуур хоол гоо сайхан гэх мэт)

20% – хуримтлал болон хөрөнгө оруулалт

🗺️ Гэхдээ хүн бүрийн орлого, амьдралын хэв маяг, зорилго өөр тул 50/30/20 заавал тохирно гэсэн үг биш. Зарим хүн илүү хатуу 60/20/20, эсвэл хуримтлалаа өндөр түвшинд барихыг хүсвэл 70/10/20 гэх мэт хувилбаруудыг ашиглаж болдог.

Танд зөвлөхөд:

3–6 сарын турш тухайн хувилбарыг мөрдөж чадна гэж бодож байвал л сонго.

Эхлээд бодит байдлаа хар – хэрэв одоо таны хуримтлал 0–5% орчим байвал шууд 30% болгох гэж хэт ачаалал өгөхөөс илүү эхний улиралдаа 10–15% болгож, дараагийн улиралд нэмэгдүүлэх гэх мэт үе шаттай өөрчлөлт хийвэл илүү тогтвортой.

Хуримтлал болон хөрөнгө оруулалтын хувийг боломжийн хэмжээнд “автоматаар” шилжүүлдэг болгох нь таны сахилга батыг хамгаалдаг.

“Хамгийн чухал нь танд өдөр бүр дарамт болохгүй, харин ирээдүйн зорилгод тань шат дараатай хүргэх, эрсдэл даах чадварт тань тохирсон төсөвлөлтийн аргыг сонгох явдал юм.”

💰️Таны орлогын хэмжээ, зарлагын бүтэц, амьдралын зорилго, эрсдэл даах чадвар жилээс жилд өөрчлөгддөг. Тийм байхад хөрөнгө оруулалтын төлөвлөгөө хэдэн жилийн өмнөх байгаагаараа байх нь танд ашигтай биш.

💰️Таны орлогын хэмжээ, зарлагын бүтэц, амьдралын зорилго, эрсдэл даах чадвар жилээс жилд өөрчлөгддөг. Тийм байхад хөрөнгө оруулалтын төлөвлөгөө хэдэн жилийн өмнөх байгаагаараа байх нь танд ашигтай биш.

Жилдээ дор хаяж нэг удаа хөрөнгө оруулалтынхаа багцыг дараах өнцгүүдээр нягталж үзээрэй:

Миний эрсдэл даах чадвар өөрчлөгдсөн үү? (гэр бүлтэй болсон, хүүхэдтэй болсон, орлого нэмэгдсэн/буурсан, зээл нэмэгдсэн гэх мэт)

Миний зорилго өмнөхөөс өөр болсон уу? (жишээ нь богино хугацааны зорилгоос урт хугацааны тэтгэврийн хуримтлал руу түлхүү шилжсэн эсэх)

Хугацааны хүрээ өөрчлөгдсөн үү? (жишээ нь байр авах хугацаагаа урагшлуулсан, хойшлуулсан гэх мэт)

Зах зээлийн орчинд томоохон өөрчлөлт гарсан уу?

Мөн хөрөнгө оруулалтын 👜 багцынхаа бүтцийг шалгаж, хэт нэг чиглэлд төвлөрсөн эсэхийг анзаарах хэрэгтэй. Олон төрлийн бүтээгдэхүүнд тараан хөрөнгө оруулснаар та зах зээлийн савлагаанд нэг бүтээгдэхүүний алдагдлыг нөгөөгийн ашигтай харьцуулах замаар нийт эрсдэлээ бууруулах боломжтой.

Эцэст нь

🎄 Шинэ жил бол хүсэл, мөрөөдлөө жагсаахаас гадна санхүүгээ эрүүл, тогтвортой зохицуулах шинэ зуршлуудыг эхлүүлэхэд хамгийн тохиромжтой үе.

📆 Өнөөдрөөс эхлэн жижиг хэмжээгээр ч байсан хэрэгжүүлж эхэлснээр хэдхэн жилийн дараа таны санхүүгийн байдал, эрсдэлийн дархлаа мэдэгдэхүйц сайжирна. Үүний зэрэгцээ танд нээгдэх хөрөнгө оруулалтын боломжууд улам өргөжнө.

Хамгийн гол нь 💯 “төгс хийх” гэж өөрийгөө дарамтлахаас илүү тогтвортой, хэмнэлтэй дадал бий болгох нь чухал. Өнөөдөр таны гаргаж буй жижигхэн зөв шийдвэрүүд, сар бүр хийж буй жаахан нэмэлт хуримтлал, нэг зардлын зуршлыг эрүүл болгох алхам бүр чинь 2026 он гэхэд таныг илүү эрх чөлөөтэй, баталгаатай санхүүгийн байдалд хүргэж чадна.

💰Зах зээлээс өндөр хүүгийн өгөөж

✅ Хөрвөх чадвар

🤝Барьцаа, батлан даалт