Нийтлэл

• Хөзү

Өнгөрсөн долоо хоногт макро эдийн засаг болон хөрөнгийн зах зээлд болж өнгөрсөн сонирхолтой үйл явдлууд болон томоохон хөрөнгө оруулагчид хөрөнгөө юунд байршуулж байгаа талаар доорх 3 сэдвийн хүрээнд нийтлэлээ бэлдлээ.

1. Ховор металлын геополитик ба Хятадын экспортын стратеги.

2. АНУ, Барууны эдийн засагт зээлийн органик өсөлт ба хувийн зээлийн салбарын сорилт.

3. Дэлхийн худалдааны урсгалын дахин чиглэлт.

1. Ховор металлын геополитик ба Хятадын экспортын стратеги

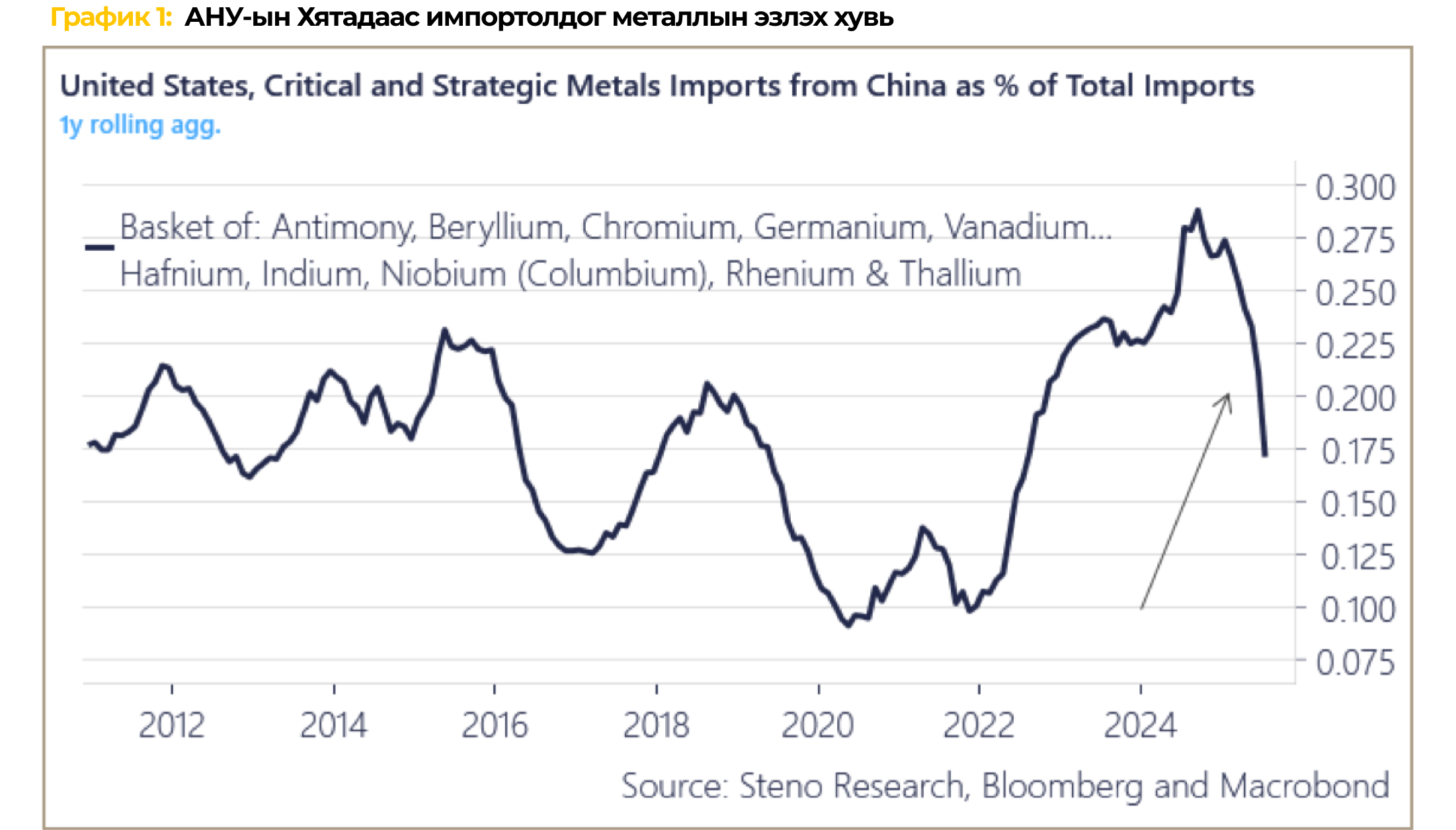

Хятадын ховор металл хувьцаа өсч байгаа бол Австралийн үйлдвэрлэгчдийн хувьцаа буурч, АНУ-д бүртгэлтэй хувьцааны уналт нь хөрөнгө оруулагчдад боломж мэт харагдаж байна. Хятад улс цэргийн зориулалттай ховор металл экспортлохыг хориглосон хэвээр байгаа нь АНУ-д нийлүүлэлтийн сүлжээг бэхжүүлэх шаардлага үүсгэж байна.

Одоогийн зөрчил намжсан мэт тохиролцоо нь урт хугацааны баталгаатай хэлэлцээр биш бөгөөд өмнөх туршлагаас харахад Хятад амлалтаа зөрчсөн тохиолдол бий. Иймд АНУ энэ хугацааг стратегийн хувьд бэлтгэл хангах боломж гэж үзэж байна.

Хятадаас ховор металлын импорт буурч, “decoupling” буюу салангид байдал аль хэдийн эхэлсэн. Энэ чиг хандлагыг буцаахад хүндрэлтэй бөгөөд Хятадын экспортын урсгал Малайз, Вьетнам зэрэг орноор дамжин дахин чиглэгдэж, дэлхийн өмнөд бүсийн орнуудтай худалдаа эрчимжиж байна.

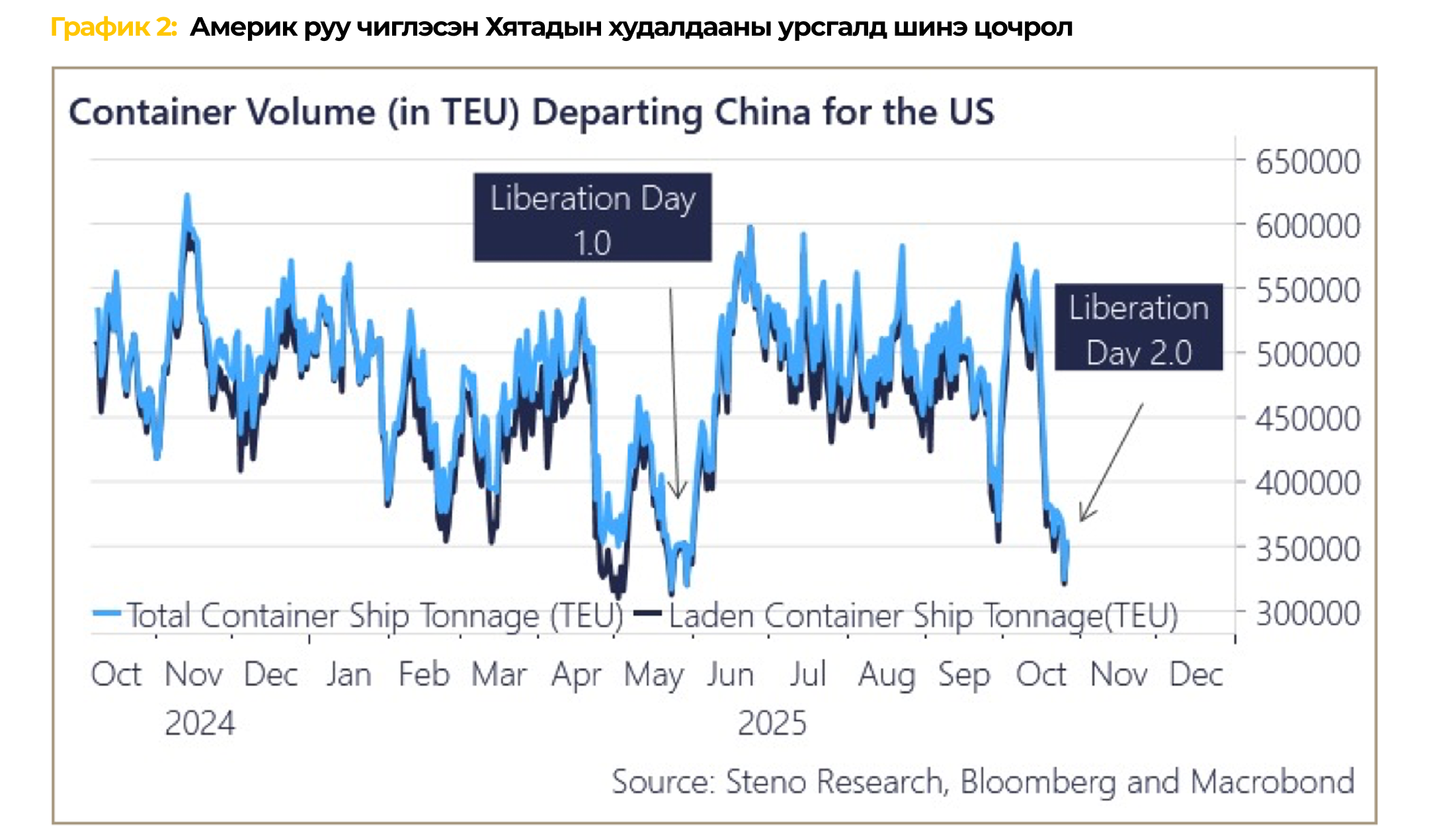

Сүүлийн үеийн контейнерийн мэдээллээс харахад Хятадад 10-р сард тарифын шинэ сүрдүүлэгт хариу болгон “Liberation өдөр 2.0” мэт нөлөө ажиглагдсан байна. Гэхдээ энэ удаагийн худалдааны маргааны үед АНУ-ын эдийн засаг болон зах зээлүүд эхний үе шаттай харьцуулахад илүү сайн бэлтгэлтэй байгаа нь тодорхой байна.

Сүүлийн үеийн контейнерийн мэдээллээс харахад Хятадад 10-р сард тарифын шинэ сүрдүүлэгт хариу болгон “Liberation өдөр 2.0” мэт нөлөө ажиглагдсан байна. Гэхдээ энэ удаагийн худалдааны маргааны үед АНУ-ын эдийн засаг болон зах зээлүүд эхний үе шаттай харьцуулахад илүү сайн бэлтгэлтэй байгаа нь тодорхой байна.

11-р сард Хятадаас АНУ руу чиглэсэн худалдааны урсгал сэргэх төлөвтэй боловч бүтцийн томоохон өөрчлөлт аль хэдийн явагдсан. Хятадаас АНУ руу шууд экспортын урсгал хэлбэлзэлтэй байгаа ч Хятадын нийт экспортын хэмжээ тогтвортой өссөөр байна. Энэ нь хоёр гол өөрчлөлтийг илтгэж байна.

Хятад улс шинэ экспортын зах зээлүүдийг маш хурдан эзэлж чадсан бөгөөд ялангуяа дэлхийн өмнөд бүсийн орнуудтай худалдаагаа өргөжүүлсэн байна. Тарифын дарамтыг бууруулахын тулд худалдааны урсгал хэсэгчлэн дахин чиглэгдэж, Малайз, Вьетнам зэрэг орнууд зуучлагчийн үүрэг гүйцэтгэж эхэлсэн нь АНУ-ын засаг захиргааны зорилгоос өөр үр дүнд хүргэж байна. Хятадын экспорт АНУ руу шууд тээвэрлэлт сул байсан ч нийт экспорт тогтвортой өсч, Ази, Африк, Латин Америктай худалдаа эрс нэмэгдсэн байна. Судалгаагаар тарифын мөчлөгтэй холбоотой дахин чиглүүлэлтийн талаас илүү хувийг Хятад болон Хонконгт төвтэй компаниуд эзэлж байгаа нь Хятадын нийлүүлэлтийн сүлжээний хурд, уян хатан байдлыг харуулж байна. Үүний үр дүнд тарифын сүрдүүлгийн анхны цочрол түр зуурын доголдол үүсгэсэн ч экспортын систем хурдан, үр дүнтэйгээр дасан зохицсон байна.

Хятад улс шинэ экспортын зах зээлүүдийг маш хурдан эзэлж чадсан бөгөөд ялангуяа дэлхийн өмнөд бүсийн орнуудтай худалдаагаа өргөжүүлсэн байна. Тарифын дарамтыг бууруулахын тулд худалдааны урсгал хэсэгчлэн дахин чиглэгдэж, Малайз, Вьетнам зэрэг орнууд зуучлагчийн үүрэг гүйцэтгэж эхэлсэн нь АНУ-ын засаг захиргааны зорилгоос өөр үр дүнд хүргэж байна. Хятадын экспорт АНУ руу шууд тээвэрлэлт сул байсан ч нийт экспорт тогтвортой өсч, Ази, Африк, Латин Америктай худалдаа эрс нэмэгдсэн байна. Судалгаагаар тарифын мөчлөгтэй холбоотой дахин чиглүүлэлтийн талаас илүү хувийг Хятад болон Хонконгт төвтэй компаниуд эзэлж байгаа нь Хятадын нийлүүлэлтийн сүлжээний хурд, уян хатан байдлыг харуулж байна. Үүний үр дүнд тарифын сүрдүүлгийн анхны цочрол түр зуурын доголдол үүсгэсэн ч экспортын систем хурдан, үр дүнтэйгээр дасан зохицсон байна.

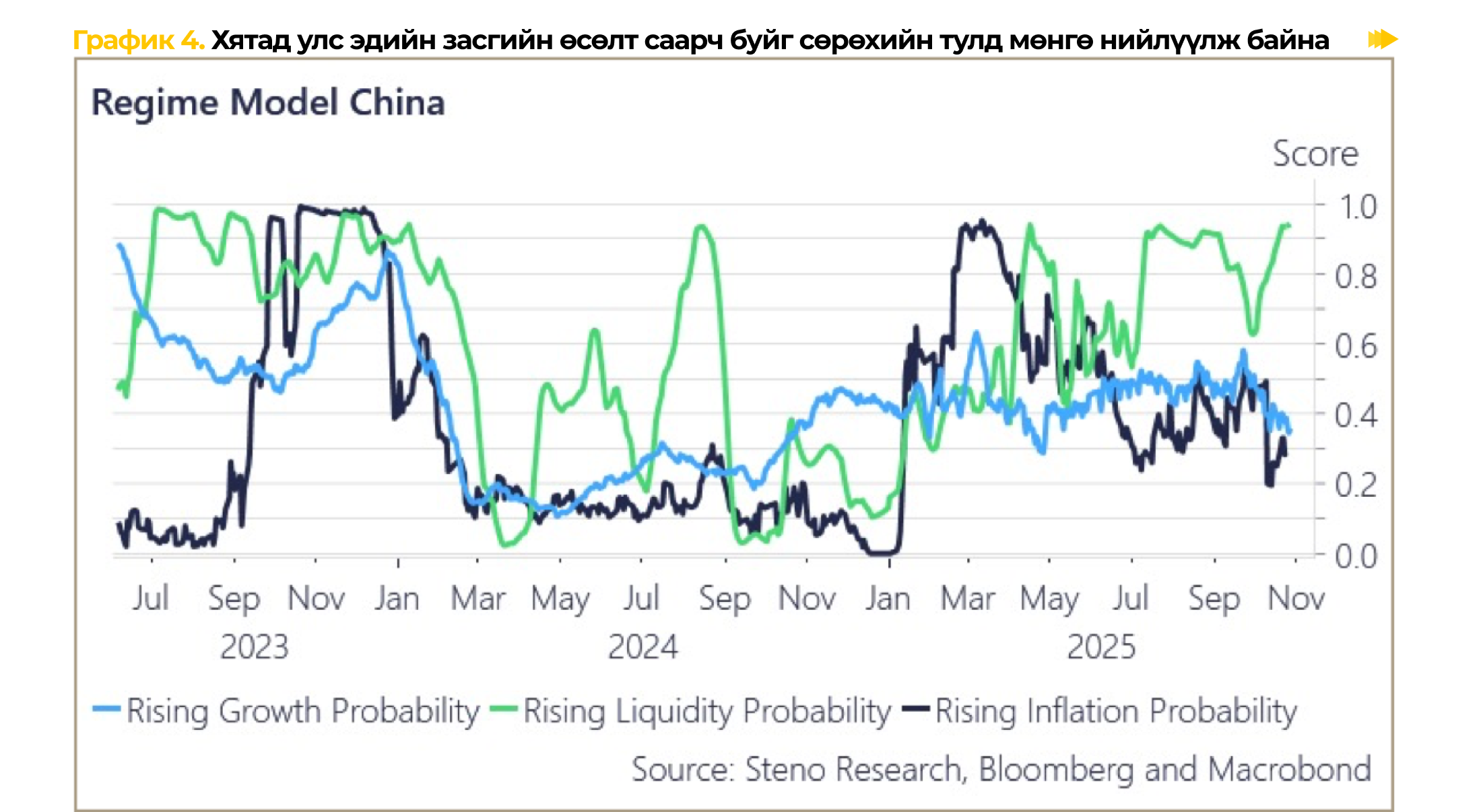

10-р сард Хятадын эдийн засаг суларч, эрх баригчид их хэмжээний хөрвөх чадвартай хөрөнгө зах зээлд нийлүүлж, эдийн засгийн уналтыг зөөлрүүлэх арга хэмжээ авсан. Гадаад эрэлт буурч, худалдааны урсгал өөрчлөгдсөн нь нэмэлт эдийн засгийн дэмжлэг шаардлагатай болгож байна. Хятадын Төв банк өмнө нь нөөцийн шаардлагыг бууруулж, хүүг хасч, 1 их наяд юанийн хөрвөх чадвартай хөрөнгө гаргасан. 10-р сард дахин 1 их наяд юанийн хөрөнгө нийлүүлж, зээлжих хөтөлбөрийг өргөтгөсөн. Худалдааны зөрчил нь Хятад, АНУ-д богино хугацааны эдийн засгийн идэвхжүүлэлт авчирдаг. Гэвч тээвэр, ложистик зэрэг салбарууд худалдааны тодорхойгүй байдлаас шалтгаалан хохирч байна.

10-р сард Хятадын эдийн засаг суларч, эрх баригчид их хэмжээний хөрвөх чадвартай хөрөнгө зах зээлд нийлүүлж, эдийн засгийн уналтыг зөөлрүүлэх арга хэмжээ авсан. Гадаад эрэлт буурч, худалдааны урсгал өөрчлөгдсөн нь нэмэлт эдийн засгийн дэмжлэг шаардлагатай болгож байна. Хятадын Төв банк өмнө нь нөөцийн шаардлагыг бууруулж, хүүг хасч, 1 их наяд юанийн хөрвөх чадвартай хөрөнгө гаргасан. 10-р сард дахин 1 их наяд юанийн хөрөнгө нийлүүлж, зээлжих хөтөлбөрийг өргөтгөсөн. Худалдааны зөрчил нь Хятад, АНУ-д богино хугацааны эдийн засгийн идэвхжүүлэлт авчирдаг. Гэвч тээвэр, ложистик зэрэг салбарууд худалдааны тодорхойгүй байдлаас шалтгаалан хохирч байна.

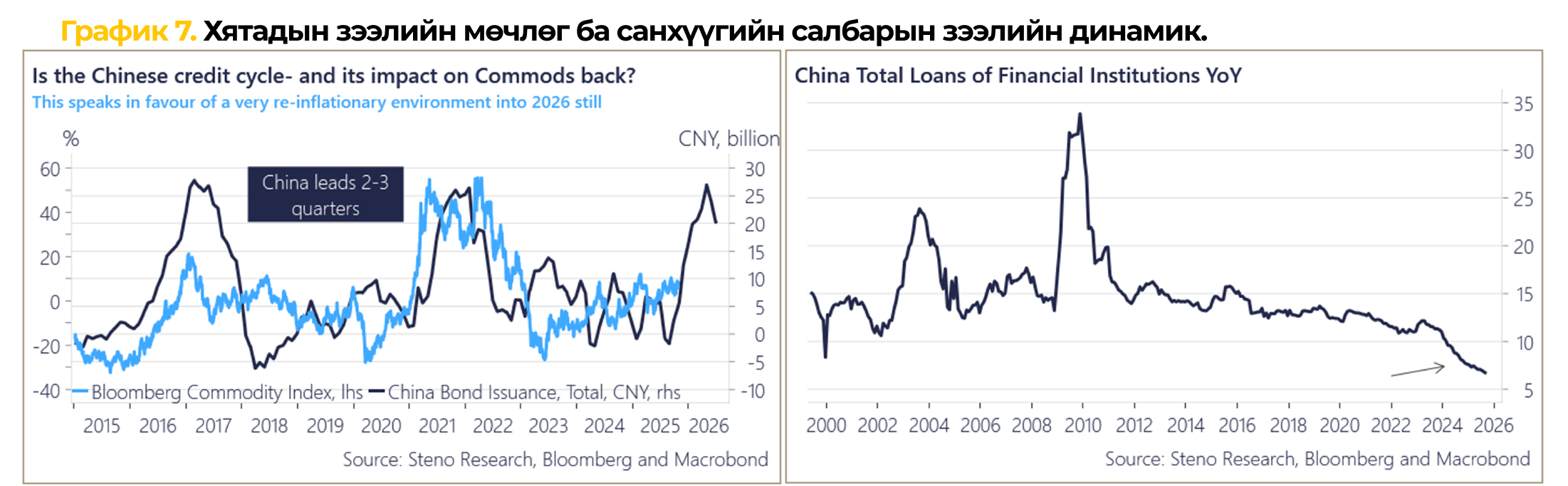

АНУ, Япон, Солонгос зэрэг орнуудад зээл нь зах зээлийн эрэлт, хэрэглэгч, компаниудын үйл ажиллагаанаас үүсдэг. Эдгээр нь органик, өөрөө тогтвортой мөчлөгтэй байдаг. Харин Хятадад зээлийн өсөлт нь төрийн удирдлага, захиргааны шийдвэрээр бий болдог. Санхүүгийн байгууллагын зээл сул байгаа нь зах зээлийн эрэлт биш, улс төрийн нөлөөг илтгэнэ. Хөрөнгө оруулагчийн хувьд органик зээлийн мөчлөг илүү үр ашигтай. Хиймэл мөчлөг нь түр зуурын өсөлт авчирч, үр ашиггүй байдалд хүргэх эрсдэлтэй.

АНУ, Япон, Солонгос зэрэг орнуудад зээл нь зах зээлийн эрэлт, хэрэглэгч, компаниудын үйл ажиллагаанаас үүсдэг. Эдгээр нь органик, өөрөө тогтвортой мөчлөгтэй байдаг. Харин Хятадад зээлийн өсөлт нь төрийн удирдлага, захиргааны шийдвэрээр бий болдог. Санхүүгийн байгууллагын зээл сул байгаа нь зах зээлийн эрэлт биш, улс төрийн нөлөөг илтгэнэ. Хөрөнгө оруулагчийн хувьд органик зээлийн мөчлөг илүү үр ашигтай. Хиймэл мөчлөг нь түр зуурын өсөлт авчирч, үр ашиггүй байдалд хүргэх эрсдэлтэй.

2. Барууны хувийн зээлийн салбарын сорилт ба зах зээлийн хариу үйлдэл

2. Барууны хувийн зээлийн салбарын сорилт ба зах зээлийн хариу үйлдэл

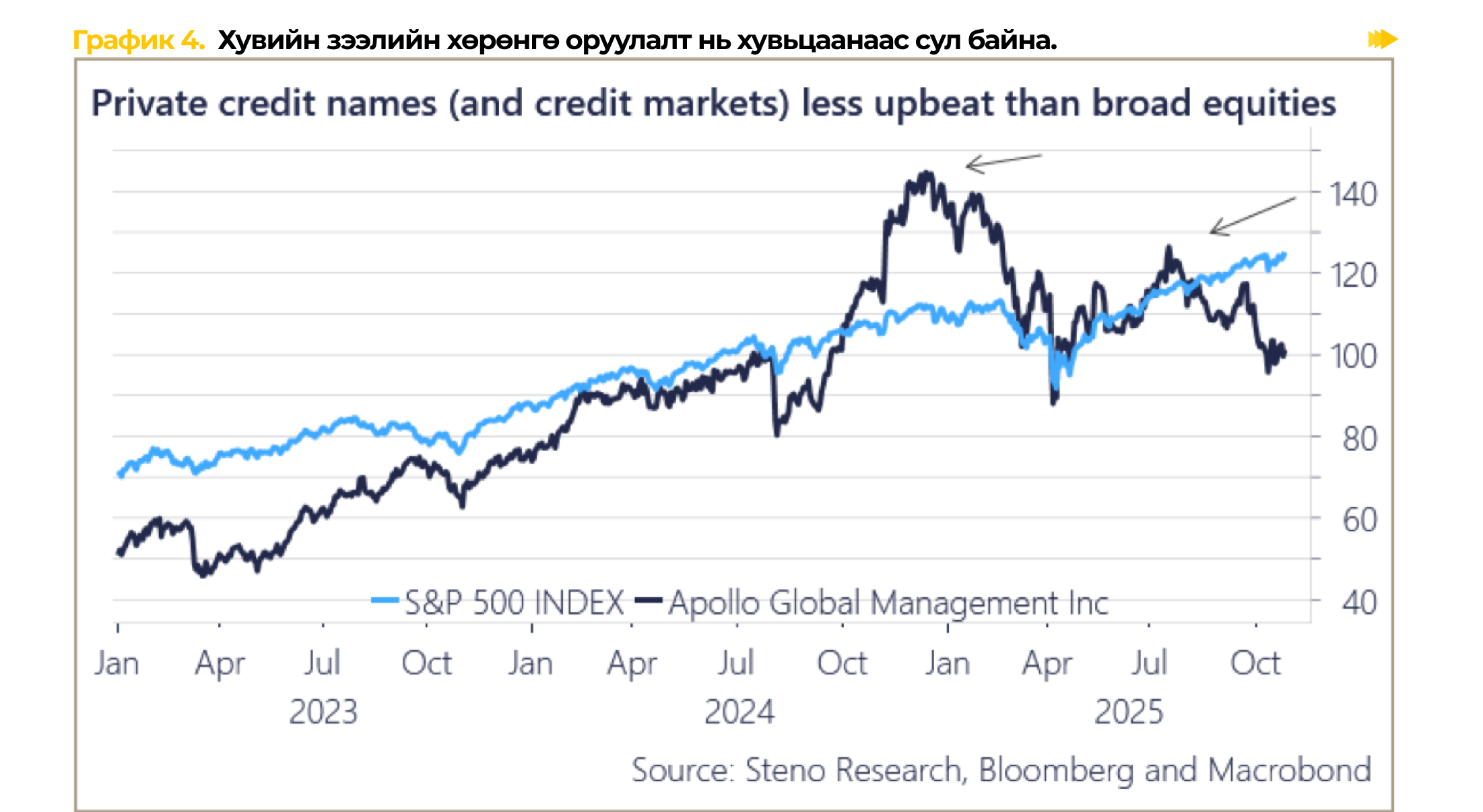

Сүүлийн үед АНУ болон Барууны орнуудад хувийн зээлийн салбар сөрөг анхааралд өртөөд байна. Зарим бүс нутгийн банкууд алдагдал хүлээж, First Brands компанийн дампуурал нь хувийн зээлтэй холбоотой байсан нь салбарын талаарх хандлагыг муутгасан.

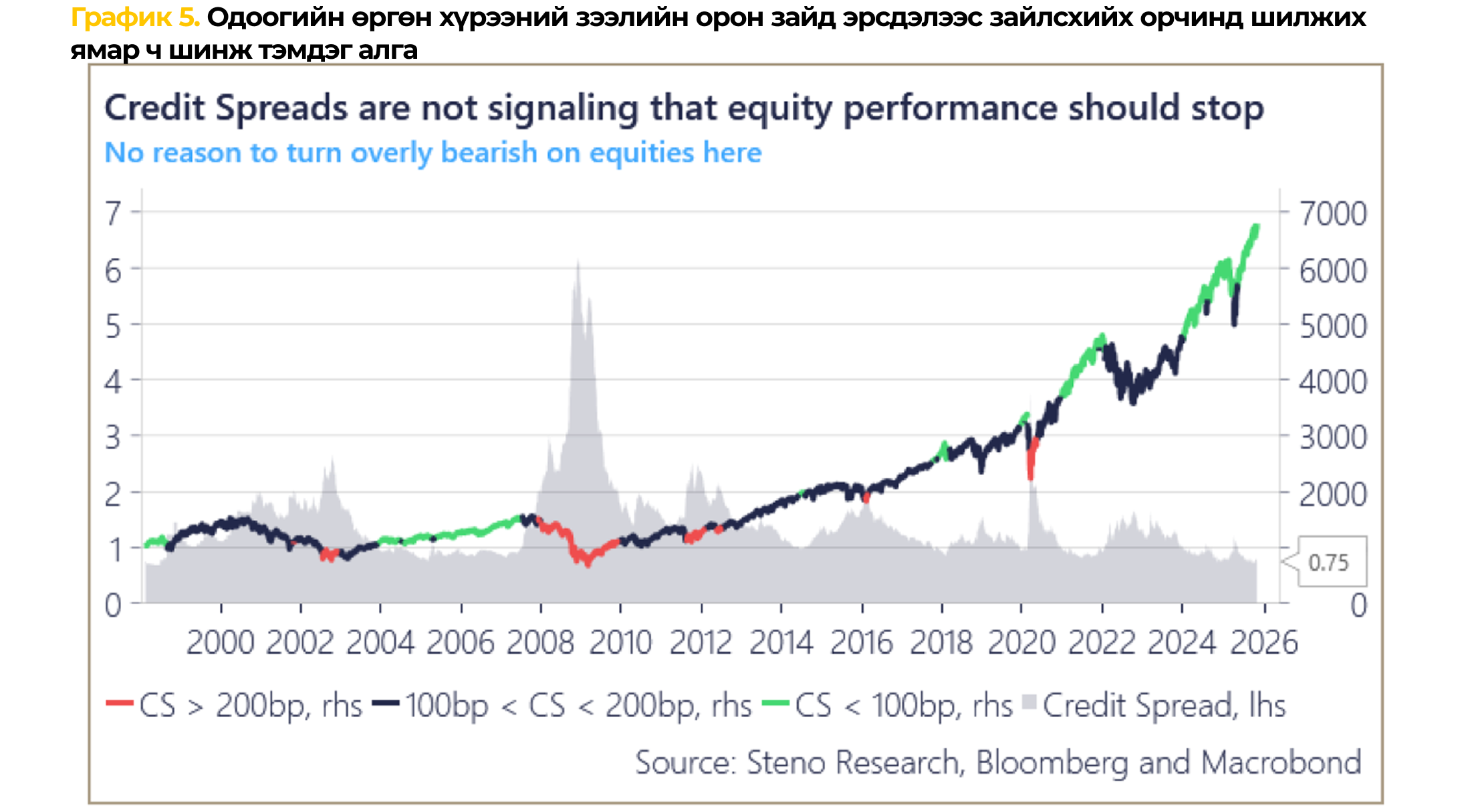

Үүний улмаас хувьцааны зах зээлд хувийн зээлийн компаниудын үнэлгээ буурсан. Гэсэн ч өргөн хүрээний зээлийн тархалт, хүүгийн зөрүүд ноцтой халдварлалт харагдаагүй нь макро эдийн засгийн үүднээс тайлбарлахад төвөгтэй сонирхолтой зөрүү юм.

Ерөнхийдөө, зээлийн хүүгийн зөрүү 100 суурь нэгжээс доош байхад хувьцааны зах зээл өсөлттэй байдаг. Одоогийн хувийн зээлийн салбар дахь айдас нь эрсдэлтэй хөрөнгийн зах зээлд өргөн хүрээний уналтгүйгээр үүссэн ховор тохиолдол юм.

Ерөнхийдөө, зээлийн хүүгийн зөрүү 100 суурь нэгжээс доош байхад хувьцааны зах зээл өсөлттэй байдаг. Одоогийн хувийн зээлийн салбар дахь айдас нь эрсдэлтэй хөрөнгийн зах зээлд өргөн хүрээний уналтгүйгээр үүссэн ховор тохиолдол юм.

Өмнө нь ч ийм зөрүү гарч байсан. Жилийн өмнө Apollo, KKR зэрэг компанийн сулрал нь зах зээлд өргөн стресс үүсэхээс өмнө илэрч, “Liberation өдөр 1.0”-д хүргэсэн. Харин энэ удаа хувийн зээлийн талаарх сөрөг хандлага хэт дэвэргэгдсэн байж магадгүй. Суурь үзүүлэлтүүд тогтвортой, зээлийн хүүгийн зөрүү мэдэгдэхүйц нэмэгдээгүй нь бодит байдал өөр байгааг харуулж байна. Салбар сөрөг мэдээллийн бай болсон ч бодит тоо баримт одоогийн айдсыг зөвтгөхгүй байна.

3. Дэлхийн худалдааны урсгалын дахин чиглэлт

3. Дэлхийн худалдааны урсгалын дахин чиглэлт

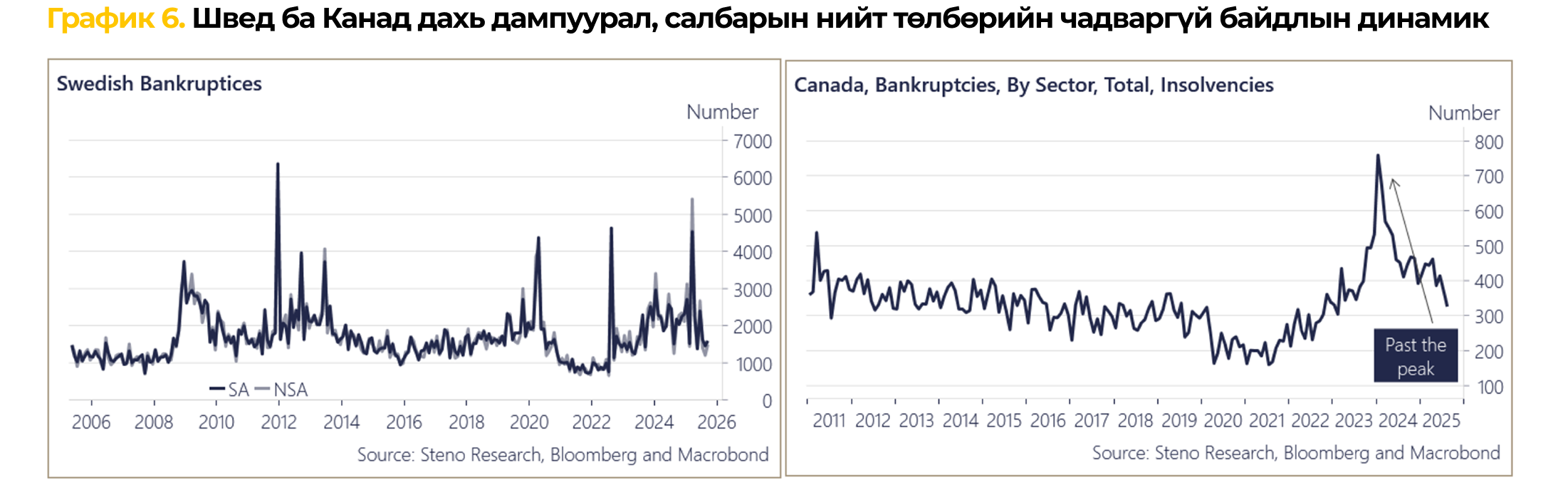

Дэлхийн эдийн засгийн хамгийн мөчлөг ихтэй хэсгүүдэд ч нөхцөл байдал сайжирч эхэлжээ. Швед улс хүүгийн өсөлт, зээлийн хатуу бодлогын нөлөөг хамгийн түрүүнд мэдэрдэг ч дампуурал дээд цэгтээ хүрээд буурч эхэлсэн. Канад ч мөн адил, сүүлийн саруудад дампуурал огцом буурсан байна.

Барууны орнуудад зээлийн мөчлөг гайхалтай сайн тогтож байгаа нь анзаарагдаж байна. Төв банкнаас гадуур, хувийн болон улсын сувгаар зээл үүсгэх явц өргөжиж, илүү органик, өөрөө тогтвортой хэлбэрт шилжиж байна.

Одоогийн нөхцөл байдал нь 2006–2007 эсвэл 1998–1999 оны үеийнхтэй төстэй бөгөөд эдийн засгийн уналт биш, харин өсөлтийн шатандаа байна гэж үзэж байна. Хятадын хувьд зээлийн мөчлөг нь зах зээлээс бус, төрийн удирдлагаар бий болдог тул иргэд алт хуримтлуулах хандлагатай хэвээр байна.

Дүгнэлт: Хятад, АНУ-ын хоорондын ховор металлын худалдаа, нийлүүлэлтийн сүлжээний өөрчлөлт, мөн зээлийн бодлогын ялгаа нь дэлхийн эдийн засгийн бүтэц, хөрөнгө оруулалтын орчинд гүн нөлөө үзүүлж байна. Хятадын экспортын хориг, геополитикийн эрсдэл, нийлүүлэлтийн сүлжээний уян хатан байдал нь тус улсын стратегийн давуу талыг харуулж байгаа ч энэ нь АНУ-д бие даасан, тогтвортой систем байгуулах шаардлагыг улам нэмэгдүүлж байна. Барууны эдийн засгууд илүү органик, зах зээлд суурилсан зээлийн мөчлөгтэй байгаа нь тогтвортой өсөлт, хөрөнгө оруулалтын үр ашигтай орчин бүрдүүлж байна. Хувийн зээлийн салбарын сөрөг мэдээлэл нь зах зээлд тодорхой айдас үүсгэсэн ч бодит үзүүлэлтүүд харьцангуй эерэг, тогтвортой байгаа.

Дүгнэлт: Хятад, АНУ-ын хоорондын ховор металлын худалдаа, нийлүүлэлтийн сүлжээний өөрчлөлт, мөн зээлийн бодлогын ялгаа нь дэлхийн эдийн засгийн бүтэц, хөрөнгө оруулалтын орчинд гүн нөлөө үзүүлж байна. Хятадын экспортын хориг, геополитикийн эрсдэл, нийлүүлэлтийн сүлжээний уян хатан байдал нь тус улсын стратегийн давуу талыг харуулж байгаа ч энэ нь АНУ-д бие даасан, тогтвортой систем байгуулах шаардлагыг улам нэмэгдүүлж байна. Барууны эдийн засгууд илүү органик, зах зээлд суурилсан зээлийн мөчлөгтэй байгаа нь тогтвортой өсөлт, хөрөнгө оруулалтын үр ашигтай орчин бүрдүүлж байна. Хувийн зээлийн салбарын сөрөг мэдээлэл нь зах зээлд тодорхой айдас үүсгэсэн ч бодит үзүүлэлтүүд харьцангуй эерэг, тогтвортой байгаа.

Өнөөдрийн хөрөнгө оруулалт — маргаашийн боломж