Өнөөдрийн хөрөнгө оруулалт — маргаашийн боломж

How can we help?

Хөрөнгө оруулалтын зөвлөх

Бонд арилжаа

Хувьцааны арилжаа

Санхүүжилт

Түгээмэл асуултууд

Нийтлэлийн агуулга:

Хэлэлцээр бүтэлгүйтэж зах зээлд тодорхойгүй байдал нэмэгдэв

АНУ-ын макро орчин

Японы үл хөдлөх хөрөнгийн зах зээл

1. Хэлэлцээр бүтэлгүйтэж зах зээлд тодорхойгүй байдал нэмэгдэв

1979 оноос хойших анхны дээд хэмжээний уулзалт АНУ болон Иран улсуудын хооронд өнгөрсөн амралтын өдрүүдэд Пакистан улсын Исламабад хотод болж, нийт 21 цаг үргэлжилсэн ч тодорхой зөвшилцөлд хүрэлгүй өндөрлөлөө.

Хэлэлцээр яагаад бүтэлгүйтсэн бэ?

АНУ болон Ираны талууд хэлэлцээний ширээнд суусан ч үндсэн зорилго дээрээ нэгдэж чадсангүй. АНУ Ираны цөмийн хөтөлбөрийг хязгаарлахыг шаардсан бол Иран эхлээд эдийн засгийн хоригийг цуцлуулахыг нэн тэргүүнд тавьсан. Өмнөх хэлэлцээрүүдийн туршлагаас үүдсэн итгэлцлийн хомсдол, бүс нутгийн геополитикийн хурц нөхцөл байдал, мөн хоёр улсын дотоод улс төрийн дарамт зэргээс шалтгаалан талууд буулт хийх боломжгүй болж, улмаар хэлэлцээр тодорхой үр дүнгүйгээр өндөрлөсөн юм.

Үүний дараа АНУ-ын ерөнхийлөгчийн зүгээс Нью-Йоркийн цагаар даваа гарагийн өглөөний 10:00 (Улаанбаатарын цагаар оройн 22:00)-д Ормузын хоолойн нэвтрэх урсгалыг хязгаарлах талаар мэдэгдсэн нь геополитикийн эрсдэлийг огцом нэмэгдүүлэв.

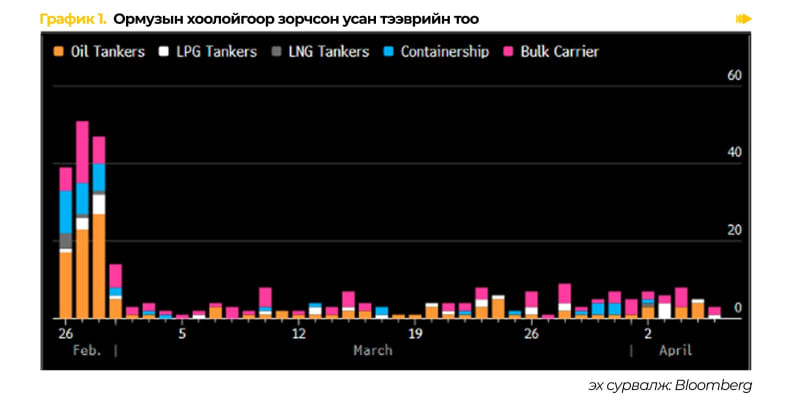

Мөргөлдөөн үүсэхээс өмнө Ормузын хоолойгоор өдөрт дунджаар 130–135 орчим нефть тээвэрлэгч усан онгоц дамжин өнгөрдөг байсан бол хурцадмал байдал нэмэгдсэний дараа энэ тоо огцом буурч, нэг оронтой тоонд хүрсэн байна.

Хэрэв Ормузын хоолойн урсгал бүрэн тасалдвал өдөрт ойролцоогоор 2 сая баррель газрын тосны нийлүүлэлт саатах эрсдэлтэй бөгөөд энэ нь дэлхийн хамгийн том импортлогч болох БНХАУ-д шууд нөлөөлөхөөр байна.

Ийнхүү геополитикийн хурцадмал байдал нэмэгдсэнтэй холбоотойгоор:

Ийнхүү геополитикийн хурцадмал байдал нэмэгдсэнтэй холбоотойгоор:

Хэдийгээр АНУ болон Иран улсуудын хэлэлцээр тодорхой үр дүнд хүрээгүй ч ойрын өдрүүдэд дахин уулзалт хийх төлөвтэй байна. Өнгөрсөн долоо хоногт зарласан хоёр хоногийн гал зогсоох хугацаанд хөрөнгө оруулагчдын зүгээс богино хугацаанд бодит шийдэлд хүрнэ гэсэн өндөр хүлээлт үүсээгүй хэвээр байв.

Хэдийгээр АНУ болон Иран улсуудын хэлэлцээр тодорхой үр дүнд хүрээгүй ч ойрын өдрүүдэд дахин уулзалт хийх төлөвтэй байна. Өнгөрсөн долоо хоногт зарласан хоёр хоногийн гал зогсоох хугацаанд хөрөнгө оруулагчдын зүгээс богино хугацаанд бодит шийдэлд хүрнэ гэсэн өндөр хүлээлт үүсээгүй хэвээр байв.

2. АНУ-ын макро орчин

АНУ–Ираны мөргөлдөөнөөс үүдэн дэлхийн хэмжээнд эрчим хүч, шатахууны үнэ өсөж, зарим агаарын тээврийн компаниуд тариф нэмэх дохио өгч эхэллээ.

Өнгөрсөн баасан гарагт зарлагдсан 3-р сарын инфляц 0.9% хүрсэн нь 2022 оноос хойших хамгийн өндөр түвшин боллоо. Энэ нь суурь инфляц дахин дарамт нэмэгдэж байгааг илтгэж байна.

Хөдөлмөрийн зах зээлийн хувьд эерэг динамик хадгалагдаж, 3-р сард шинээр бий болсон ажлын байрны тоо 2024 оноос хойших дээд түвшинд хүрэв. Үүний зэрэгцээ ажилгүйдлын түвшин 4.3% болж буурсан нь эдийн засгийн идэвхжил сулраагүйг харуулж байна.

Бодлогын хүүгийн хүлээлт

Бодлогын хүүгийн хүлээлт

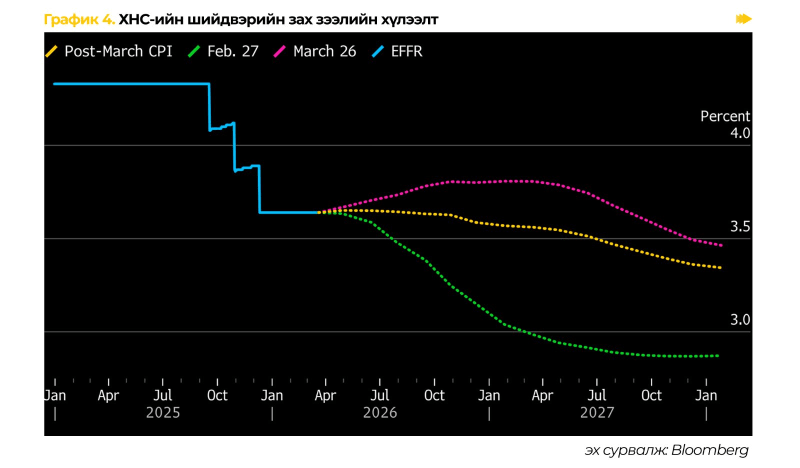

Эдгээр нөхцөл байдлын нөлөөгөөр бодлогын хүү буурах зах зээлийн хүлээлт 2026 оны сүүлээр байсан бол АНУ-Ираны мөргөлдөөн даамжирч байгаатай холбоотой бодлогын хүү эсэргээрээ өсөх нөхцөл бүрдэж, 2027 оны дунд үеэс буурах боломжтой гэж зах зээлийн зүгээс харж байна.

Холбооны Нөөцийн Сан (ХНС) өмнө нь инфляц өсөх хандлага болон хөдөлмөрийн зах зээлийн тогтвортой байдлыг онцолж байсан бол геополитикийн нөхцөл байдал нэмэгдсэнээр инфляцын дарамт улам гүнзгийрэх хандлагатай болов.

Иймээс дунд хугацаанд инфляцын чиг хандлага, геополитикийн эрсдэл нь бодлогын шийдвэрт шууд нөлөөлөх гол хүчин зүйлс хэвээр байна.

Бондын зах зээл

Бондын зах зээл

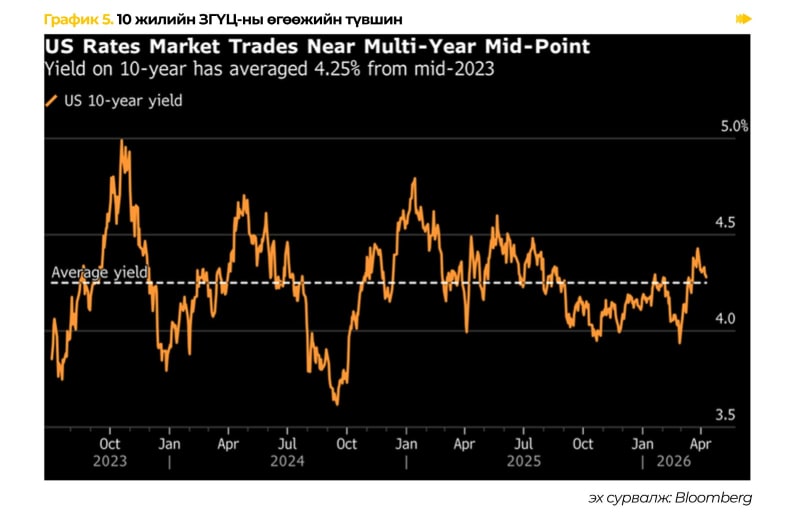

10 жилийн хугацаатай АНУ-ын Засгийн газрын үнэт цаасны өгөөж 4.0% – 4.5% хооронд хэлбэлзэж байгаа бөгөөд 2023 оноос хойших дундаж түвшин нь ойролцоогоор 4.25% байна.

Энэ нь зах зээл дунд хугацаанд инфляц өндөр хэвээр байх, бодлогын хүү удаан хугацаанд өндөр түвшинд хадгалагдах хүлээлттэй байгааг илтгэж байна.

---

---

3. Японы үл хөдлөх хөрөнгийн зах зээл

Японы үл хөдлөх хөрөнгийн зах зээлд шинэ давалгаа эхэлж байна. Олон улсын хөрөнгө оруулалтын томоохон тоглогч болох KKR-ийн Япон дахь салбар компаниудын зарах гэж буй үл хөдлөх хөрөнгийг идэвхтэй худалдан авах стратеги баримтлахаар төлөвлөжээ. Энэ зах зээлийг ойролцоогоор 450 их наяд иен буюу 2.8 их наяд ам.долларын хэмжээтэй гэж үнэлж байна .

Японы компаниудын баланс дахь үл хөдлөх хөрөнгийн эзлэх хувь бусад хөгжингүй орнуудтай харьцуулахад өндөр хэвээр байна (Япон 12.6%, АНУ 10%, Их Британи 4.4% гэх мэт). Энэ нь зах зээлд цаашид ч их хэмжээний үл хөдлөхийн нийлүүлэлт гарч ирэх боломжтойг харуулж байна.

Сүүлийн жилүүдэд Японы компаниуд хөрөнгийн бүтцийг сайжруулах дарамтад орж, үндсэн бус активуудаа, тэр дундаа үл хөдлөх хөрөнгөө зарж эхэлсэн нь зах зээлд шинэ боломж нээж байна. Токиогийн хөрөнгийн бирж хүртэл компаниудыг хөрөнгө оруулагчдын өгөөжийг нэмэгдүүлэх чиглэлд шахалт үзүүлж, компаниудын эзэмшилд байгаа идэвхитэй ашигладаггүй эсвэл бага өгөөжтэй хөрөнгүүдийг борлуулах хандлагыг дэмжиж байгаа нь энэ трендийг улам хүчтэй болгож байна.

Сүүлийн жилүүдэд Японы компаниуд хөрөнгийн бүтцийг сайжруулах дарамтад орж, үндсэн бус активуудаа, тэр дундаа үл хөдлөх хөрөнгөө зарж эхэлсэн нь зах зээлд шинэ боломж нээж байна. Токиогийн хөрөнгийн бирж хүртэл компаниудыг хөрөнгө оруулагчдын өгөөжийг нэмэгдүүлэх чиглэлд шахалт үзүүлж, компаниудын эзэмшилд байгаа идэвхитэй ашигладаггүй эсвэл бага өгөөжтэй хөрөнгүүдийг борлуулах хандлагыг дэмжиж байгаа нь энэ трендийг улам хүчтэй болгож байна.

Гадаад орчны хувьд Хятадын зах зээлийн эрсдэл нэмэгдэж байгаатай холбоотойгоор олон улсын хөрөнгө оруулагчид илүү тогтвортой, өндөр хөрвөх чадвартай Японы зах зээл рүү чиглэх хандлага ажиглагдаж байна. Үүний зэрэгцээ геополитикийн тодорхойгүй байдал нэмэгдэхийн хэрээр хөрөнгө оруулагчид эрсдэл багатай, хамгаалалтын шинж чанартай активыг эрэлхийлэх болсон бөгөөд Азийн бүс нутагт ийм төрлийн хөрөнгө оруулалтын сонголт харьцангуй хязгаарлагдмал хэвээр байна. Ийм нөхцөлд үл хөдлөх хөрөнгө нь инфляцын нөлөөнд харьцангуй тэсвэртэй, тогтвортой мөнгөн урсгал бий болгох боломжтой актив хэмээн үнэлэгдэж байна.

Ирэх 3–5 жилд Японы компаниуд үл хөдлөх хөрөнгөө зарах урсгал үргэлжилнэ гэж үзэж байгаа бөгөөд энэ нь хувийн хөрөнгө оруулалтын сангууд, тэр дундаа KKR зэрэг томоохон тоглогчдын хувьд боломж болж байна.