Өнөөдрийн хөрөнгө оруулалт — маргаашийн боломж

How can we help?

Хөрөнгө оруулалтын зөвлөх

Бонд арилжаа

Хувьцааны арилжаа

Санхүүжилт

Түгээмэл асуултууд

Нийтлэлийн агуулга:

Дайны нөлөө зах зээлд

АНУ-ын ажилгүйдлийн түвшин буурлаа

Хятадын бондын зах зээл: Дефляцаас инфляц руу шилжих эргэлтийн цэг

Онцлох: Хөрөнгө оруулагчдын мэдэх ёстой 5 чухал мэдээ

Доналд Трампын зүгээс Иранд Ормузын хоолойг нээх 10 өдрийн хугацаа өгсөн нь өнөөдөр буюу 4 сарын 6-ны орой дуусаж байна.

Ормузын хоолойгоор сүүлийн 24 цагийн дотор нийт 15 усан онгоц зөвшөөрөлтэйгөөр нэвтэрсэн бөгөөд энэ нь Ойрх Дорнодын мөргөлдөөн эхлэхээс өмнөх үетэй харьцуулахад 90%-иар буурсан байна.

АНУ-ын газны үнэ өсөж $4 долларт хүрсэн нь 2022 оноос хойших хамгийн өндөр ханшиндаа хүрлээ.

Израилын зүгээс ням гарагт 24 цагийн дотор Ираны нутаг дэвсгэрт нийт 120 удаагийн агаарын цохилт өгсөн бөгөөд цаашид дахин довтолж, цэргийн баазуудыг онилон бөмбөгдөх боломжтой талаар мэдэгдлээ. Мөн Израилын тал одоогоор 1000 гаруй пуужингийн нөөц байна.

Бямба гарагт Иракийн хоригийг сулруулж өдөрт 3 сая гаруй баррель газрын тос Ормузын хоолойгоор дамжуулан хүлээн авахыг нь Ираны зүгээс зөвшөөрсөн байна.

---

---

1. Дайны нөлөө хөрөнгийн зах зээлд

Өнгөрсөн амралтын өдрүүдэд АНУ-ын ерөнхийлөгч Доналд Трамп Ираныг Ормузын хоолойг нээхгүй тохиолдолд тус улсын эрчим хүчний дэд бүтэц, тэр дундаа цахилгаан станцууд болон томоохон гүүр зэрэг томоохон байгууллагуумжуудад цохилт өгөх боломжтой талаар анхааруулга өглөө. Түүнчлэн Иранд уг хоолойг нээх 10 хоногийн хугацаа олгосон бөгөөд энэ хугацаа өнөөдөр буюу 4 дүгээр сарын 6-ны орой дуусгавар болж байна.

Үүний зэрэгцээ ням гарагт Японы ерөнхий сайд Такайчи улсын хэмжээнд нафта(газрын тосыг нэрж боловсруулах үед гарч ирдэг, шатахуун болон химийн үйлдвэрлэлд түүхий эд болгон ашиглагддаг хөнгөн шингэн нүүрсустөрөгчийн холимог)-ийн нөөц нь дор хаяж 4 сарын хэрэгцээг хангах түвшинд байгааг мэдээлсэн нь нийлүүлэлтийн тасалдлын эрсдэлийн талаарх зах зээлийн болгоомжлолыг тодорхой хэмжээнд бууруулж, богино хугацааны тайвшрал бий болгов.

Ийнхүү даваа гарагийн арилжааны эхэнд Азийн хөрөнгийн зах зээл өсөлттэй нээгдэж, газрын тосны үнэ өсөлтийн чиг хандлагатай байсан бол АНУ-ын хувьцааны фьючерсүүд бууралттай эхэлсэн. Гэвч арилжаа үргэлжлэх явцад газрын тосны үнэ бага зэрэг сулран, АНУ-ын фьючерсүүд эргэн сэргэх хөдөлгөөн ажиглагдаж байна.

Алны ханш: Ойрх Дорнод дахь мөргөлдөөн 2 сарын 28-нд эхэлснээс хойш алтны ханш 13%-ийн уналт үзүүлж, $4,673 орчим түвшинд арилжаалагдаж байна. Үүнтэй зэрэгцэн мөнгөний ханш мөн хугацаанд 23%-иар буурч, $73 орчимд хүрээд байна. Харин эсрэгээр ам.долларын ханш энэ хугацаанд 7% хүртэл өсөж, даваа гарагийн байдлаар 2 дугаар сарын 28-наас хойш нийт 5%-ийн өсөлт үзүүлжээ.

Алны ханш: Ойрх Дорнод дахь мөргөлдөөн 2 сарын 28-нд эхэлснээс хойш алтны ханш 13%-ийн уналт үзүүлж, $4,673 орчим түвшинд арилжаалагдаж байна. Үүнтэй зэрэгцэн мөнгөний ханш мөн хугацаанд 23%-иар буурч, $73 орчимд хүрээд байна. Харин эсрэгээр ам.долларын ханш энэ хугацаанд 7% хүртэл өсөж, даваа гарагийн байдлаар 2 дугаар сарын 28-наас хойш нийт 5%-ийн өсөлт үзүүлжээ.

Дайн, цэргийн мөргөлдөөн үүсэх үед хөрөнгө оруулагчид эрсдэлтэй активуудаас татгалзаж, үнэ цэнээ хадгалах “аюулгүй хөрөнгө” болох алт руу шилжих нь түгээмэл үзэгдэл юм.

Гэвч өнөөгийн нөхцөлд энэ уламжлалт хандлага тодорхой хэмжээнд өөр байгаа нь дэлхийн хамгийн том эдийн засаг болох АНУ геополитикийн үйл явцад шууд оролцож, санхүүгийн зах зээлд нөлөөлөх үед хөрөнгө оруулагчид ам.долларыг илүү найдвартай, өндөр хөрвөх чадвартай хөрөнгө болгож байна.

Ам.долларын ханш өсөж буй гол шалтгаанууд нь ам.доллар нь дэлхийн нөөц валют бөгөөд олон улсын худалдаа, санхүүгийн урсгалын гол хэрэгсэл тул тодорхойгүй нөхцөлд эрэлт нь огцом нэмэгддэг. Мөн АНУ-ын Засгийн Газрын бондын зах зээл нь дэлхийд хамгийн том, найдвартай зах зээлд тооцогддог учраас хөрөнгө оруулагчид хөрөнгөө хамгаалах зорилгоор долларын актив руу шилждэг нь алтны ханш буурч, долларын эрэлтийг нэмэгдүүлж байна.

---

---

2. АНУ-ын ажилгүйдлийн түвшин буурлаа

АНУ-ын 3-р сарын хөдөлмөрийн зах зээлийн тайлан зах зээлийн хүлээлтээс давсан эерэг үзүүлэлттэй гарлаа. Тус сард нийт 178 мянган шинэ ажлын байр бий болсон нь 2024 оны 12-р сараас хойших хамгийн өндөр өсөлт болж байна. Үүний зэрэгцээ ажилгүйдлийн түвшин 4.4%-иас 4.3% болж бага зэрэг буурсан үзүүлэлттэй гарчээ.

Хэдийгээр Ойрх Дорнод дахь геополитикийн хурцадмал байдал, үүнтэй холбоотой газрын тосны үнийн өсөлт нь компаниудын зардлын дарамтыг нэмэгдүүлж, хөдөлмөрийн зах зээлд сөрөг нөлөө үзүүлэх эрсдэлтэй байсан ч бодит гүйцэтгэл харьцангуй тогтвортой хэвээр байна.

2026 оны зун АНУ-д зохион байгуулагдах хөл бөмбөгийн дэлхийн аварга шалгаруулах тэмцээнтэй холбоотой дэд бүтэц, үйлчилгээний салбарын идэвхжил нэмэгдэх нь богино хугацаанд хөдөлмөрийн зах зээлийг дэмжиж, ажилгүйдлийн түвшинийг энэ оны дунд үе хүртэл бууруулах хүлээлтийг бий болгож байна.

---

---

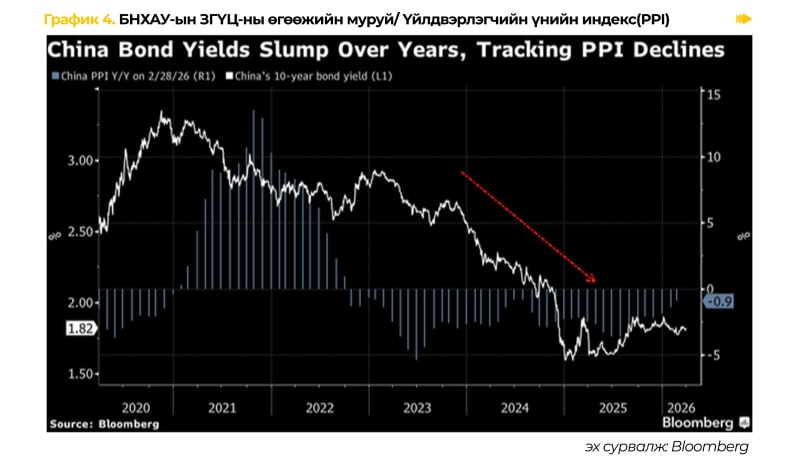

3. Хятадын бондын зах зээл: Дефляциас инфляц руу шилжих эргэлтийн цэг

Хятадын Засгийн газрын үнэт цаасны өгөөж сүүлийн жилүүдэд үйлдвэрлэгчийн үнийн индексийн бууралтыг даган доод түвшинд хадгалагдаж ирсэн боловч одоо зах зээл бүтцийн хувьд эргэлтийн шатандаа орж байна. Дефляцийн дарамт аажмаар сулрахын хэрээр бондын өгөөж өсөх суурь нөхцөл бүрдэж эхэлжээ.

Үл хөдлөх хөрөнгийн салбарын уналт, дотоод эрэлтийн сулрал зэрэг хүчин зүйлс Хятадын эдийн засгийг удаан хугацаанд дефляцийн орчинд байлгасан. Үйлдвэрлэгчийн үнийн индекс сөрөг түвшинд хадгалагдсан хэвээр байгаа ч уналт нь саарч, эдийн засгийн суурь үзүүлэлтүүд аажмаар сайжирч байна.

Сүүлийн саруудад инфляцтай холбоотой дарамтууд нэмэгдэж эхэлсэн. Газрын тосны үнийн өсөлт нь импортлогч эдийн засаг болох Хятадад өртгийн дарамт үүсгэж, үйлдвэрлэлийн үнийн динамикт шууд нөлөөлж байна. Үүний зэрэгцээ хэрэглээ, жижиглэн худалдаа, экспортын үзүүлэлтүүдийн сэргэлт нь эдийн засгийн идэвхжилийг нэмэгдүүлж, инфляцын хүлээлтийг дэмжиж байна. Ийм нөхцөлд 10 жилийн Засгийн газрын бондын өгөөж одоогийн түвшнээс өсөж, 2-3%-д хүрэх боломжтой гэж зах зээл үзэж эхэлсэн.

Өгөөжийн муруйн өөрчлөлт мөн энэ шилжилтийг баталж байна. 10 жилийн болон 5 жилийн бондуудын өгөөжийн зөрүү нэмэгдэж, инфляцын хүлээлт болон бондын нийлүүлэлтийн дарамт өсөж байгааг илтгэж байна. Үүний зэрэгцээ хүүгийн своп(swap) зах зээл дээр зөөлөн бодлого үргэлжлэх магадлал буурч байгааг харуулж байна. Энэ нь мөнгөний бодлогын чиглэлд өөрчлөлт орж байгаагийн нэг дохио юм.

Өгөөжийн муруйн өөрчлөлт мөн энэ шилжилтийг баталж байна. 10 жилийн болон 5 жилийн бондуудын өгөөжийн зөрүү нэмэгдэж, инфляцын хүлээлт болон бондын нийлүүлэлтийн дарамт өсөж байгааг илтгэж байна. Үүний зэрэгцээ хүүгийн своп(swap) зах зээл дээр зөөлөн бодлого үргэлжлэх магадлал буурч байгааг харуулж байна. Энэ нь мөнгөний бодлогын чиглэлд өөрчлөлт орж байгаагийн нэг дохио юм.

Өмнө нь зах зээл Хятадын төв банкийг эдийн засгийг дэмжих зорилгоор хүү бууруулна гэж хүлээж байсан боловч инфляц өсөх эрсдэл нэмэгдэж, эдийн засгийн өсөлт харьцангуй тогтворжиж эхэлсэн нь бодлогын илүү төвийг сахисан байр суурь руу шилжих нөхцөлийг бүрдүүлж байна.

Өмнө нь зах зээл Хятадын төв банкийг эдийн засгийг дэмжих зорилгоор хүү бууруулна гэж хүлээж байсан боловч инфляц өсөх эрсдэл нэмэгдэж, эдийн засгийн өсөлт харьцангуй тогтворжиж эхэлсэн нь бодлогын илүү төвийг сахисан байр суурь руу шилжих нөхцөлийг бүрдүүлж байна.

Энэхүү өөрчлөлт зөвхөн Хятадаар хязгаарлагдахгүй, дэлхийн санхүүгийн зах зээлд нөлөөлөх боломжтой. Учир нь сүүлийн жилүүдэд Хятадын эдийн засаг депляцитай байсан нь олон улсын инфляцыг бууруулах нэг гол хүчин байсан бол одоо энэ нөлөө сулрах хандлагатай байна.

Дүгнэж хэлбэл, Хятадын бондын зах зээл дефляци давамгайлсан орчноос инфляцын нөлөө нэмэгдэх шинэ мөчлөг рүү шилжиж байна. Ийм нөхцөлд бондын зах зээлд эрсдэл нэмэгдэж, харин хувьцааны зах зээлд харьцангуй эерэг орчин бүрдэх боломжтой юм.