Өнөөдрийн хөрөнгө оруулалт — маргаашийн боломж

How can we help?

Хөрөнгө оруулалтын зөвлөх

Бонд арилжаа

Хувьцааны арилжаа

Санхүүжилт

Түгээмэл асуултууд

АНУ-Иран update: Хэлэлцээр

Хятадын хувьцааны зах зээлийн дүр зураг

АНУ-ын бондын өгөөжийн өсөлт зөвхөн инфляцаар тайлбарлагдахгүй

1. Хэлэлцээр

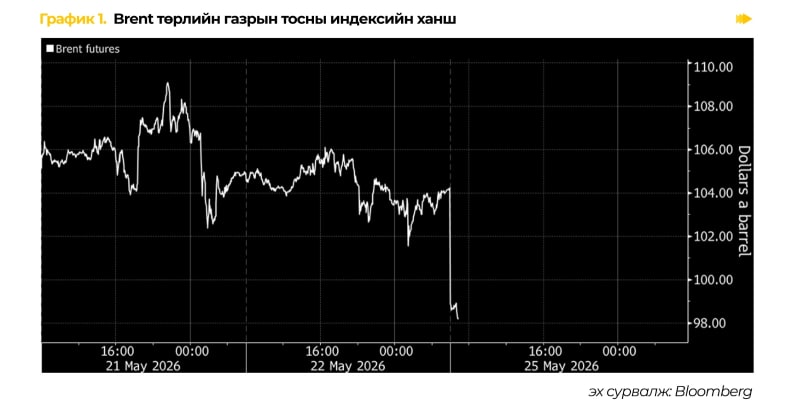

АНУ болон Ираны хооронд хэлэлцээр байгуулагдах магадлал нэмэгдсэнтэй холбоотойгоор газрын тосны үнэ огцом буурлаа. Brent төрлийн нефтийн үнэ 5.7%-иар унаж баррель нь $97 орчимд хүрсэн бол WTI $92-оос доошилсон байна. Гэсэн ч АНУ-ын Ерөнхийлөгч Доналд Трамп Ормузын хоолойн хоригийг эцсийн тохиролцоо хүртэл хэвээр хадгална гэж мэдэгдсэн бөгөөд хэлэлцээр бүрэн баталгаажаагүй, хэд хоног үргэлжилж магадгүй гэж АНУ-ын албаныхан онцолжээ.

Одоогийн мөргөлдөөн нь хоёрдугаар сараас эхэлсэн АНУ-Израйлийн Иран руу хийсэн цохилтоос үүдэлтэй бөгөөд Персийн булан даяар эрчим хүчний зах зээлийг хүчтэй савлуулсан. Сүүлийн өдрүүдэд зарим танкерууд Ормузын хоолойгоор зөвшөөрөлтэйгээр гарч эхэлсэн нь зах зээлд “хамгийн муу хувилбар” биелэхгүй байж магадгүй гэсэн найдвар төрүүлж, нефтийн үнийн өсөлтийг тогтворжуулах төлөвтэй байна.

Хэдий тийм боловч хэлэлцээрийн гол асуудлууд болох Ираны цөмийн хөтөлбөр, царцаасан хөрөнгийг суллах зэрэг дээр талуудын зөрүү хэвээр байна. Ираны хэвлэлүүд АНУ зарим заалтыг хүлээн зөвшөөрөхгүй байгаа тул хэлэлцээр нуран унах эрсдэлтэй гэж мэдээлсэн. Нөгөө талд АНУ дотооддоо шатахууны үнийн өсөлтөөс үүдэн улс төрийн дарамтад орж байгаа бөгөөд энэ нь ирэх Конгрессын сонгуулийн өмнө Доналд Трампийн хувьд эмзэг асуудал болоод байна.

Хэдий тийм боловч хэлэлцээрийн гол асуудлууд болох Ираны цөмийн хөтөлбөр, царцаасан хөрөнгийг суллах зэрэг дээр талуудын зөрүү хэвээр байна. Ираны хэвлэлүүд АНУ зарим заалтыг хүлээн зөвшөөрөхгүй байгаа тул хэлэлцээр нуран унах эрсдэлтэй гэж мэдээлсэн. Нөгөө талд АНУ дотооддоо шатахууны үнийн өсөлтөөс үүдэн улс төрийн дарамтад орж байгаа бөгөөд энэ нь ирэх Конгрессын сонгуулийн өмнө Доналд Трампийн хувьд эмзэг асуудал болоод байна.

Шинжээчдийн үзэж байгаагаар Ормузын хоолой богино хугацаанд бүрэн нээгдэхгүй байсан ч талууд ямар нэг “түр зуурын тохиролцоо” хийх магадлал өндөр байна. Гэвч хэрэв хоолой 2026 оны сүүл эсвэл 2027 он хүртэл хэсэгчлэн эсвэл бүрэн хаалттай хэвээр үргэлжилбэл дэлхийн эдийн засагт маш том дарамт үүсч, нефтийн үнэ дахин хүчтэй өсөх эрсдэлтэй гэж анхааруулжээ. Учир нь Саудын Араб, АНЭУ зэрэг орнууд хоолойг тойрсон шинэ суваг барьж байгаа ч ийм дэд бүтэц бүрэн хүчин чадлаар ажиллахад олон жил шаардлагатай юм.

Энэ нөхцөл байдал нь 1967 оны Суэцийн сувгийн хаалттай зүйрлэгдэж байна. Тухайн үед зургаан өдрийн дайн хурдан дууссан ч суваг найман жилийн турш хаалттай хэвээр байсан түүхтэй. Үүнтэй адил Ормузын хоолойн асуудал ч олон хүний төсөөлж байгаагаас илүү удаан үргэлжилж болзошгүй гэсэн болгоомжлол зах зээлд нэмэгдэж байна.

Энэ нөхцөл байдал нь 1967 оны Суэцийн сувгийн хаалттай зүйрлэгдэж байна. Тухайн үед зургаан өдрийн дайн хурдан дууссан ч суваг найман жилийн турш хаалттай хэвээр байсан түүхтэй. Үүнтэй адил Ормузын хоолойн асуудал ч олон хүний төсөөлж байгаагаас илүү удаан үргэлжилж болзошгүй гэсэн болгоомжлол зах зээлд нэмэгдэж байна.

2. Хятадын хувьцааны зах зээлийн дүр зураг

Хятадын хувьцааны зах зээлд K хэлбэрийн буюу хоёр төрлийн тренд ажиглагдаж байна. Макро орчны сул байдал болон хэрэглээний дарамт үргэлжилж байгаа бол AI-ийн нийлүүлэлтийн сүлжээ, технологийн тоног төхөөрөмж (hardware) болон үйлдвэрлэлийн салбарууд харьцангуй хүчтэй гүйцэтгэлтэй байна.

Интернет, онлайн худалдаа болон хэрэглээтэй холбоотой салбарууд сул гүйцэтгэлтэй хэвээр байгаа бол технологи AI-ийн хөгжлийг дагасан технологийн тоног төхөөрөмж, чип болон үйлдвэрлэлийн салбарууд AI дэд бүтцийн хөрөнгө оруулалтын өсөлтөөс дэмжлэг авч байна. Энэхүү салбар хоорондын ялгарал нь Хятадын хувьцааны зах зээлд K хэлбэрийн хэв маягийг бүрдүүлж байгаа бөгөөд дунд хугацаанд үргэлжлэх төлөвтэй байна.

Иргэдийн худалдан авалт

Иргэдийн худалдан авалт

Хятадын хэрэглээний сэргэлт тогтвортой бус хэвээр байна. Татаастай хэрэглээний барааны борлуулалт 4-р сард 12%-иар буурсан бөгөөд автомашиныг хассан дүнгээр борлуулалт 7%-иар агшсан нь иргэдийн худалдан авах идэвх татаасны дэмжлэгээс хэт хамааралтай байгааг харуулж байна. Мөн цахилгаан бараа, тавилга, оффисын тоног төхөөрөмж болон барилгын салбартай холбоотой бүтээгдэхүүний борлуулалт буурсан нь томоохон худалдан авалт орон сууцны зах зээлийн хүлээлт болон бодлогын дэмжлэгээс ихээхэн хамаарч байгааг илтгэж байна.

Түүнчлэн 4-р сард гоёл чимэглэлийн бүтээгдэхүүний борлуулалт 21%-иар буурсан нь алтны үнэ өндөр түвшинд хүрсний дараа хэрэглэгчид худалдан авалтаа хойшлуулах, эрсдэлээс зайлсхийх хандлага нэмэгдсэн байна.

---

---

3. АНУ-ын бондын өгөөжийн өсөлт зөвхөн инфляцаар тайлбарлагдахгүй

Дайнтай холбоотой газрын тосны үнийн өсөлт инфляцын дарамтыг нэмэгдүүлж болзошгүй гэсэн болгоомжлол зах зээлд давамгайлж байгаа ч урт хугацааны бондын өгөөжийн өсөлтийг зөвхөн инфляцын айдастай холбон тайлбарлахад хангалтгүй байна.

АНУ-ын урт хугацааны өгөөжийн өсөлтөд инфляцын хүлээлтээс илүү бодит өгөөжийн өсөлт голлон нөлөөлсөн байна. Өөрөөр хэлбэл, хөрөнгө оруулагчид зөвхөн дайнтай холбоотой бараа, эрчим хүчний үнийн өсөлтөөс бус, харин өндөр төсвийн алдагдал, Засгийн газрын өрийн дарамт, AI хөрөнгө оруулалтын өсөлт болон Холбооны нөөцийн сан бодлогын хүүг бууруулахын оронд нэмэгдүүлж болзошгүй эрсдэлийг илүү ихээр үнэлж эхэлжээ.

АНУ-ын 10 жилийн Засгийн газрын бондын өгөөж 4.7%-д дөхөж өссөн нь олон жилийн дээд түвшний ойролцоо үзүүлэлт юм. 10 жилийн өгөөж 4.5%-иас дээш гарсан өсөлтийн ихэнх нь бодит өгөөж (инфляцийг хассан өгөөжийн түвшин)-ийн өсөлтөөс шалтгаалсан бөгөөд инфляцын хүлээлт төдийлөн хүчтэй өсөөгүй байна. Тухайлбал, АНУ-ын 10 жилийн инфляцын хүлээгдэж буй түвшин 2022 оны эхний хагастай харьцуулахад 50 суурь нэгжээр бага байгаа бол дунд хугацааны инфляцын хүлээлтийг илэрхийлдэг 5 жилийн хүлээгдэж буй өгөөжийн түвшин 2.2%-ийн орчимд буюу 12-р сарын түвшинтэй ойролцоо байна.

АНУ-ын 10 жилийн Засгийн газрын бондын өгөөж 4.7%-д дөхөж өссөн нь олон жилийн дээд түвшний ойролцоо үзүүлэлт юм. 10 жилийн өгөөж 4.5%-иас дээш гарсан өсөлтийн ихэнх нь бодит өгөөж (инфляцийг хассан өгөөжийн түвшин)-ийн өсөлтөөс шалтгаалсан бөгөөд инфляцын хүлээлт төдийлөн хүчтэй өсөөгүй байна. Тухайлбал, АНУ-ын 10 жилийн инфляцын хүлээгдэж буй түвшин 2022 оны эхний хагастай харьцуулахад 50 суурь нэгжээр бага байгаа бол дунд хугацааны инфляцын хүлээлтийг илэрхийлдэг 5 жилийн хүлээгдэж буй өгөөжийн түвшин 2.2%-ийн орчимд буюу 12-р сарын түвшинтэй ойролцоо байна.

Иймээс Ормузын хоолой дахин нээгдэж, газрын тос болон бараа бүтээгдэхүүний нийлүүлэлтийн эрсдэл буурсан ч АНУ-ын бондын өгөөж огцом буурахгүй байх магадлалтай. Учир нь зах зээл богино хугацааны геополитикийн мэдээнд бус, харин өрийн тогтвортой байдал, төсвийн алдагдал, төв банкны өндөр хүүний орчин болон AI хөрөнгө оруулалтын бүтцийн нөлөөг дахин үнэлж байна. Энэ нөхцөл байдал нь урт хугацааны зээлийн өртгийг өндөр түвшинд хадгалж, Засгийн газар болон эдийн засагт дарамт үзүүлэх эрсдэлтэй.