Өнөөдрийн хөрөнгө оруулалт — маргаашийн боломж

How can we help?

Хөрөнгө оруулалтын зөвлөх

Бонд арилжаа

Хувьцааны арилжаа

Санхүүжилт

Түгээмэл асуултууд

Өнгөрсөн долоо хоногт макро эдийн засаг болон хөрөнгийн зах зээлд болж өнгөрсөн сонирхолтой үйл явдлуудын талаар доорх 3 сэдвийн хүрээнд нийтлэлээ бэлдлээ.

Макро орчин ба эдийн засгийн мөчлөг

Зах зээлийн өнөөгийн байдал ба хөрөнгө оруулалтын боломж

Эрчим хүчийн нийлүүлэлт ба геополитикийн эрсдэл

1. Макро орчин ба эдийн засгийн мөчлөг

Өнгөрсөн долоо хоногт фьючерс индексүүд дээр түүхэнд байгаагүй хүчтэй борлуулалт ажиглагдсан ч зах зээл харьцангуй тогтвортой хэвээр байна. Ойрхи Дорнод дахь нийлүүлэлтийн өөр маршрутууд үүссэн нь эрсдэлийг богино хугацаанд хэсэгчлэн бууруулж байна. Судалгаанаас үзэхэд нийлүүлэлтийн сүлжээнд ноцтой доголдол үүсэх хүртэл тодорхой хугацааны нөөц байсаар байна.

АНУ-ын эдийн засгийн хувьд Ираны дайнаас үүдэлтэй дарамт илэрхий байгаа ч түүний нөлөөлөл одоогоор харьцангуй хязгаарлагдмал байна. Хэдийгээр инфляц буурах хандлагаас нийлүүлэлтийн эрсдэлээс үүдэлтэй үнийн өсөлтийн дарамт руу шилжиж байгаа ч АНУ-ын бизнесийн мөчлөг анхны цохилтыг даван гарч байгаа бол Европ болон Азийн эдийн засгийн хувьд илүү эмзэг байдал ажиглагдаж байна.

Үнийн өсөлтөөс үүссэн эрсдэл нь тодорхой хугацаанд үргэлжлэх өөрийн “мөчлөгтэй” байдаг. Одоогийн нөхцөлд энэ шалтгаан ойрын үед арилж магадгүй ч Ойрх Дорнодийн эрсдэл аль аль нь шийдэл олоход хүндрэлтэй байна.

Үнийн өсөлтөөс үүссэн эрсдэл нь тодорхой хугацаанд үргэлжлэх өөрийн “мөчлөгтэй” байдаг. Одоогийн нөхцөлд энэ шалтгаан ойрын үед арилж магадгүй ч Ойрх Дорнодийн эрсдэл аль аль нь шийдэл олоход хүндрэлтэй байна.

Зах зээлийн хүлээлтээс харахад зургадугаар сар хүртэл гал зогсоох тохиролцоо хийхгүй байх магадлал өндөр гэж үзэж байгаа. Хэрэв ингэвэл нийлүүлэлтийн сүлжээнд хүчтэй сөрөг нөлөө үзүүлнэ. Харин эсрэгээрээ, хэрэв ойрын 4–5 долоо хоногийн дотор ямар нэг шийдэлд хүрч чадвал эдийн засагт харьцангуй бага хохиролтой өнгөрч, зах зээлд эерэг гэнэтийн өөрчлөлт гарах боломжтой.

АНУ-ын эдийн засгийн мөчлөг сүүлийн 12–18 сарын худалдааны зөрчил болон саад бэрхшээлүүдийн дараа бүрэн сэргэж амжаагүй.

АНУ-ын эдийн засгийн мөчлөг сүүлийн 12–18 сарын худалдааны зөрчил болон саад бэрхшээлүүдийн дараа бүрэн сэргэж амжаагүй.

Ираны дайнаас өмнө ч үйлдвэрлэлийн салбар сэргэх шатандаа орж, түүхий эд болон орцын үнэ ерөнхийдөө өсөх хандлагатай болно гэж хүлээгдэж байсан. Энэ нөхцөлд зах зээл “reinflation” (инфляц дахин нэмэгдэх) хэв маягаар хөдөлж эхэлсэн.

Хэдийгээр Иранаас үүдэлтэй эрсдэл байсаар байгаа ч нефть биш өргөн хүрээний түүхий эдийг харвал үнийн огцом өөрчлөлт хараахан ажиглагдаагүй. Энэ байдал нь үйлдвэрлэлийн идэвхийн индекс (PMI)-ийн мөчлөгтэй ч ерөнхийдөө нийцэж байна.

Зарим шинжээчид одоогийн газрын тосны үнийн өсөлтийг 2007–2008 оны үеийнхтэй харьцуулж, эдийн засгийн мөчлөг төгсгөлдөө ойртож байна гэж үзэж байна. Гэвч тухайн үед томоохон төв банкууд удаан хугацаанд, шат дараатайгаар бодлогын хүүгээ өсгөсөн байсан бол 2026 онд ийм нөхцөл байдал хараахан бүрдээгүй байна.

Зарим шинжээчид одоогийн газрын тосны үнийн өсөлтийг 2007–2008 оны үеийнхтэй харьцуулж, эдийн засгийн мөчлөг төгсгөлдөө ойртож байна гэж үзэж байна. Гэвч тухайн үед томоохон төв банкууд удаан хугацаанд, шат дараатайгаар бодлогын хүүгээ өсгөсөн байсан бол 2026 онд ийм нөхцөл байдал хараахан бүрдээгүй байна.

Одоогийн нөхцөлд төв банкууд инфляц өссөн ч шууд хүү нэмэхээс илүүтэйгээр эхлээд асуудлын үндсэн шалтгаан (нийлүүлэлт) шийдэгдэх эсэхийг ажиглах хандлагатай байна. Ялангуяа нийлүүлэлтийн шалтгаант үнийн өсөлтөд бодлого чангаруулах нь илүү төвөгтэй шийдвэр байдаг.

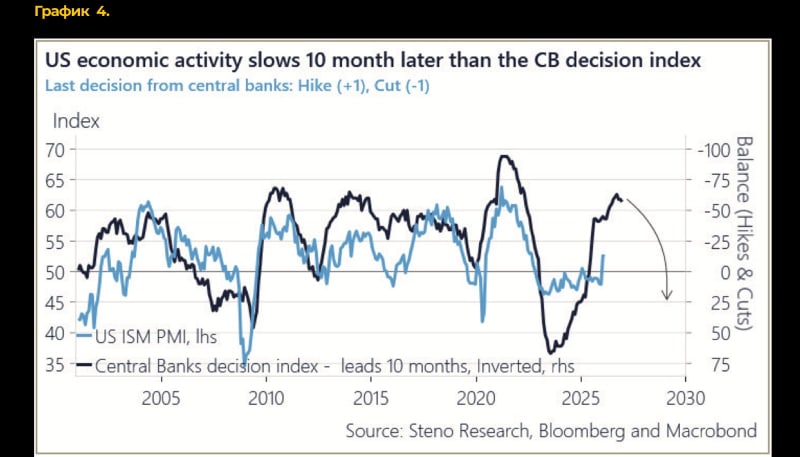

Мөн түүхээс харахад эдийн засгийн мөчлөг бодитоор эргэх нь төв банкууд бодлогоо өөрчилснөөс хойш дунджаар 10 сарын дараа тохиолддог. Иймээс одоогийн байдлаар эдийн засгийн мөчлөг дор хаяж энэ жилдээ үргэлжлэх магадлал өндөр байна.

---

---

2. Зах зээлийн өнөөгийн байдал ба хөрөнгө оруулалтын боломж

Одоогийн нөхцөлд түүхий эдийн зардал өссөн ч эдийн засагт өсөлт болон мөнгөний урсгал (liquidity) хэвийн байгаа тул хөрөнгө оруулалтын стратегийг үүнд нийцүүлэн өөрчлөх шаардлагатай байна.

Энэ орчинд:

Хувьцааны зах зээлийн хувьд:

Бусад активууд:

Гэвч:

Япон, Энэтхэг, Хятад зэрэг орнууд нь Ормузын хоолойн нийлүүлэлтэд илүү хамааралтай тул эрсдэл өндөртэй хэвээр байна.

Одоогийн орчинд эрсдэл байгаа ч бүрэн сөрөг биш, зарим активууд дээр эерэг боломж давамгайлж байна, ялангуяа АНУ болон түүхий эдийн зах зээлд.

---

---

3. Эрчим хүчийн нийлүүлэлт ба геополитикийн эрсдэл

Хэрэв Ормузын хоолой нь удаан хугацаанд хаалттай хэвээр байвал нефтийн нийлүүлэлтэд хамгийн түрүүнд асуудал үүсч болзошгүй орнуудын нэг нь Энэтхэг гэж үзэж байна. Хятад нь стратегийн нөөц ихтэй тул ийм нөхцөлд харьцангуй илүү бэлтгэлтэй байж болох бол Япон болон Өмнөд Солонгос мөн эрсдэлтэй бүлэгт орж байна. Ялангуяа Энэтхэгт байгалийн хийн нийлүүлэлт дээр асуудал хамгийн түрүүнд гарч магадгүй.

Хэрэв хоолой бүрэн хаалттай хэвээр байвал дээрх орнуудад 30-45 хоногийн дараа нийлүүлэлтийн ноцтой хүндрэл үүсч эхлэх магадлалтай. Гэхдээ энэ нь дэлхий даяар эрчим хүчний бодит хомсдол үүссэн гэсэн үг биш юм. Харин одоогийн нөхцөлд нефть зах зээл дээр хангалттай байгаа ч тээвэрлэлтийн саад үүссэнээс шалтгаалан нэг газраас нөгөөд хүргэх боломжгүй байгаа нь гол асуудал болж байна.

Үүний нэг жишээ нь АНЭУ зарим нефтийн талбайн олборлолтыг бууруулсан явдал юм. Учир нь нефтийг тээвэрлэх боломж багассанаас агуулахын багтаамж дүүрч эхэлжээ. Үүний зэрэгцээ Саудын Араб нефтийн экспортын зарим хэсгийг өөр чиглэлээр гаргахын тулд Зүүн-Баруун сувгууд ашиглан тээвэрлэлтийг өөрчлөхийг оролдож байна.

Дүгнэлт: Одоогийн нөхцөл нь бүрэн хямрал биш харин эрсдэл нэмэгдсэн шилжилтийн үе байна. Ираны нөхцөл байдлаас үүдэлтэй дарамт одоогоор нийлүүлэлтийн саадтай холбоотой бөгөөд АНУ-ын эдийн засаг харьцангуй тэсвэртэй хэвээр байна. Гол шийдвэрлэх хүчин зүйл нь “хугацаа”: хэрэв Ормузын хоолойн асуудал ойрын долоо хоногуудад намжвал зах зээлд эерэг сэргэлт гарч магадгүй, харин сунжирвал инфляц өсөж, төв банкууд бодлогоо чангаруулснаар эдийн засгийн мөчлөг сулрах эрсдэл нэмэгдэнэ.