Судалгаа

Өнөөдрийн хөрөнгө оруулалт — маргаашийн боломж

Энэхүү судалгаанд компанийн ерөнхий мэдээлэл, металлын нөөцийн хэмжээ, санхүүгийн үзүүлэлтүүд, 2025 оны онцлох үйл явдлууд, ирээдүйн төлөв байдал, түүнчлэн хөрөнгө оруулалтын боломж, эрсдэлийн хүчин зүйлсийг нэгтгэн танилцуулсан болно.

Энэхүү судалгаанд компанийн ерөнхий мэдээлэл, металлын нөөцийн хэмжээ, санхүүгийн үзүүлэлтүүд, 2025 оны онцлох үйл явдлууд, ирээдүйн төлөв байдал, түүнчлэн хөрөнгө оруулалтын боломж, эрсдэлийн хүчин зүйлсийг нэгтгэн танилцуулсан болно.

Тус судалгаа нь ”Апекс Капитал ҮЦК”-ийн өмч бөгөөд хөрөнгө оруулагчдад зах зээлийн мэдээлэл хүргэх зорилготой. Энэхүү мэдээлэл нь аливаа үнэт цаасыг худалдах, худалдан авахыг уриалсан санал, сурталчилгаа, эсхүл хөрөнгө оруулалтын шууд зөвлөмж биш болно. Хөрөнгө оруулагч нь хөрөнгө оруулалтын шийдвэрийг өөрийн эрсдэлийн үнэлгээ, санхүүгийн нөхцөл байдалд тулгуурлан бие даан гаргах шаардлагатай.

1. Ерөнхий мэдээлэл

Эрдэнэ Ресурс Девелопмент Корпораци (TSX: ERD | MSE: ERDN) нь Монгол Улсын баруун өмнөд хэсэгт төвлөрч, сүүлийн 20 гаруй жилийн турш хайгуул, хөгжүүлэлт хийснээр Хөндий Эрдсийн Дүүргийг нээн илрүүлсэн. Одоогоор компанийн гол төсөл нь Баянхөндий алтны уурхай бөгөөд 2025 оны 3-р улирлаас эхлэн анхны алтны олборлолтоо эхлүүлээд байна.

Компанийн үйл ажиллагааны тойм

Компанийн үйл ажиллагааны тойм

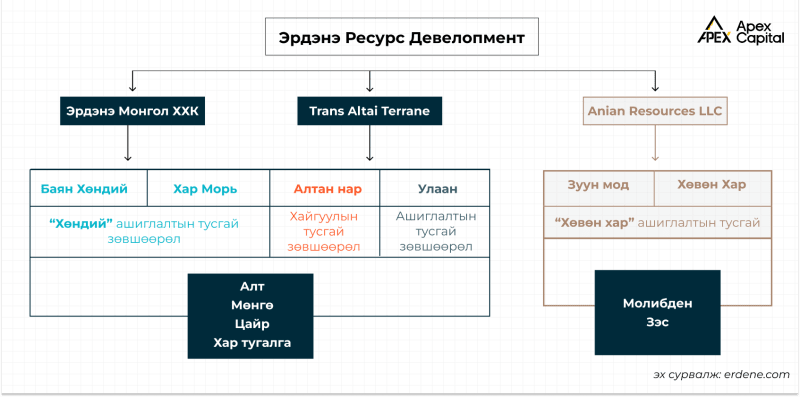

Стратегийн бүтэц:

Нийт эзэмшиж буй ордуудын металлуудын нөөцийн хэмжээ:

Нийт эзэмшиж буй ордуудын металлуудын нөөцийн хэмжээ:

Компанийн зүгээс нөөцийн мэдээллийг холбогдох стандартын дагуу орд тус бүрээр нь тусад нь тайлагнадаг болно. Иймд доорх хүснэгтэд нөөцийг нэгтгэн харуулсан нь зөвхөн хөрөнгө оруулагчдад ерөнхий ойлголт өгөх зорилготой бөгөөд албан ёсны нөөцийн тайлагналд хамаарахгүй болно.

Баянхөндий орд

Баянхөндий орд

Одоогоор Эрдэнэ Ресурс Девелопмент Корпорацийн эзэмшиж буй ордуудаас хамгийн их алтны нөөцтэй орд нь Баянхөндий ил уурхай бөгөөд бусад төслүүд нь хагуулын шатанд байна. Тус төслөөс 2025 оны 09 сараас анхныхаа алт үйлдвэрлэсэн бөгөөд нийт 342 унц алтыг $3,805 ханшаар, 96 унц мөнгийг $44 ханшаар тус тус 2025 оны 3-р улиралд борлуулсан байна. Баянхөндий ордын хувьд алтны 464.9 мянга, мөнгөний 220.5 мянга унц батлагдсан болон магадласан нөөцтэй байна. Төслийн нийт хэрэгжих хугацаа 8 жил бөгөөд үүнээс 6 жил 9 сарын хугацаанд уурхайн олборлолтын үйл ажиллагаа явагдах юм. Үлдсэн хугацаанд төслийн бүтээн байгуулалт, бэлтгэл ажлууд болон уурхайн хаалт, нөхөн сэргээлтийн ажил хийгдэхээр төлөвлөгдсөн.

Дээрх графикт үзүүлснээр дэлхийн томоохон ил уурхайнуудын 1 тонн хүдэрт агуулагдах алтны дундаж хэмжээ 0.5–2.0 g/t Au буюу 1 тонн хүдэрт ойролцоогоор 0.5-2 грамм алтны агуулгатай байдаг. Харин 3 граммаас дээш агуулгатай алтны ил уурхай маш цөөн байдаг ба хамгийн өндөр агуулгатайгаар Баянхөндий орд 1 тонн хүдэрт 3.8 грамм алтны агуулгатай байна. Энэ нь Эрдэнэ Ресурс компанид олборлолтын зардал бага, олборлолтын үр ашиг өндөр байх томоохон давуу талыг бий болгож байна.

Дээрх графикт үзүүлснээр дэлхийн томоохон ил уурхайнуудын 1 тонн хүдэрт агуулагдах алтны дундаж хэмжээ 0.5–2.0 g/t Au буюу 1 тонн хүдэрт ойролцоогоор 0.5-2 грамм алтны агуулгатай байдаг. Харин 3 граммаас дээш агуулгатай алтны ил уурхай маш цөөн байдаг ба хамгийн өндөр агуулгатайгаар Баянхөндий орд 1 тонн хүдэрт 3.8 грамм алтны агуулгатай байна. Энэ нь Эрдэнэ Ресурс компанид олборлолтын зардал бага, олборлолтын үр ашиг өндөр байх томоохон давуу талыг бий болгож байна.

Баянхөндий ордод 1 тонн хүдэрт агуулагдах алтны 92–95%-ийг амжилттай ялган авч(металл авалт) байгаа нь дэлхийн алтны уурхайнуудын дундаж 71%-тай харьцуулахад өндөр үзүүлэлт юм. Өөрөөр хэлбэл, олборлож боловсруулсан 1 тонн хүдэр доторх алтны 92-95% нь бүтээгдэхүүн болж, үлдсэн 5–8% нь хаягдал болон улаан шороонд үлддэг.

2. Алтны зах зээлийн төлөв байдал

2.1. Дэлхийн алтны зах зээл

Дэлхийн алтны зах зээлд 2025 онд нийт эрэлт 5,002 тоннд хүрсэн байна. Геополитикийн эрсдэлийн түвшин нэмэгдсэнтэй холбоотойгоор хөрөнгө оруулагчид алтанд хөрөнгө байршуулах хандлага эрчимжиж, хөрөнгө оруулалтын зориулалттай алтны худалдан авалт өмнөх оноос 84%-иар өсөж 2,175 тоннд хүрчээ. Үүнээс ETF сангуудын алтны худалдан авалт 807 тоннд хүрсэн бол алтан гулдмай болон зоосны эрэлт өмнөх оноос 16%-иар өсөж, сүүлийн 12 жилийн хамгийн өндөр түвшинд хүрсэн байна. Харин алтны үнэт эдлэл буюу гоёл чимэглэлийн салбарын эрэлт өндөр үнийн нөлөөгөөр буурч, өмнөх оноос 16%-иар багассан байна.

2.2. Монголын зах зээлд

2.2. Монголын зах зээлд

Монгол Улсад алт олборлолт жилд дунджаар 15–20 тонн орчим байдаг бөгөөд алт нь нүүрс, зэсийн дараах уул уурхайн салбарын стратегийн чухал бүтээгдэхүүнд тооцогддог. Алт олборлолт нь ерөнхийдөө томоохон уурхайн төслүүд, шороон ордын олборлолт, бичил уурхай гэсэн 3 үндсэн хэлбэрээр явагддаг.

Дотоодод олборлосон алтны ихэнх хэсгийг Монгол Банк олон улсын зах зээлийн ханштай уялдуулан, Лондоны алтны ханшид (LBMA price) тулгуурлан худалдан авдаг. Мөн Монгол Улсаас экспортолж буй алтны дийлэнх хэсэг Швейцар улс руу нийлүүлэгддэг бөгөөд тус улсын алт цэвэршүүлэх үйлдвэрүүдээр дамжин олон улсын зах зээлд гардаг.

Ийнхүү алт олборлолт нь экспортын орлогыг нэмэгдүүлэхийн зэрэгцээ Монгол Улсын гадаад валютын албан нөөцийг нэмэгдүүлэхэд чухал үүрэг гүйцэтгэдэг.

2.3. Алтны ханш болон Хувьцааны гүйцэтгэл

2.3. Алтны ханш болон Хувьцааны гүйцэтгэл

Сүүлийн жилүүдэд олон улсын эдийн засаг болон геополитикийн эрсдэл нэмэгдэж, зах зээлийн тодорхойгүй байдал өндөр хэвээр байгаа нь хөрөнгө оруулагчдыг үнэт металлууд, тэр дундаа алтанд хөрөнгө оруулах хандлагыг нэмэгдүүлэхэд хүргэж байна. Үүний нөлөөгөөр 2025 онд алтны ханш өмнөх онтой харьцуулахад ойролцоогоор 66%-иар өсөж, түүхэн дээд түвшинд хүрсэн байна. Геополитикийн эрсдэл болон дэлхийн эдийн засгийн тодорхойгүй байдал ойрын хугацаанд буурахгүй байх хүлээлттэй байгаа тул алтны ханш цаашид ч харьцангуй өндөр түвшинд хадгалагдах төлөвтэй байна.

Доорх графикаас харахад Эрдэнэ Ресурс Девелопмент компанийн хувьцааны гүйцэтгэл нь алтны ханшийн хөдөлгөөнтэй уялдаж байна. Тус компани хэд хэдэн төрлийн металлын нөөцтэй боловч алт нь компанийн үндсэн бүтээгдэхүүн тул алтны ханшийн өөрчлөлт нь компанийн орлого болон санхүүгийн гүйцэтгэлд шууд нөлөөлөх хандлагатай байдаг.

2.4. Алтны ханшийн өсөлт компанийн өгөөжийн хүлээлтэд хэрхэн нөлөөлж байгаа вэ?

2.4. Алтны ханшийн өсөлт компанийн өгөөжийн хүлээлтэд хэрхэн нөлөөлж байгаа вэ?

Уул уурхайн төслүүд олборлосон металлаа тогтмол ханшаар борлуулдаггүй тул 2023 онд компанийн зүгээс нэг унц алтны суурь үнийг US$1,800 гэж авч, татварын дараах мөнгөн урсгалыг 5%-ийн хөнгөлөлт (discount rate)-өөр өнөөгийн үнэ цэнд шилжүүлэн (After-tax NPV 5%) тооцсон.

Алтны ханштай уялдан төслийн өнөөгийн үнэ цэнэ:

---

---

3. Санхүүгийн үзүүлэлт

Олборлолт, хайгуулын зардал: Олборлолт, хайгуулын зардал нь өмнөх оны мөн үетэй харьцуулахад 30%-иар өссөн нь 2025 оны 7-р сард “Тэрэг-Уул” төслийн 80%-ийг опцион хэлэлцээрээр авсантай холбоотойгоор тухайн төслийн нөөцийг үнэлэх, судлах ажлууд эрчимжиж, түүнтэй холбогдох зардал нэмэгдсэнтэй шууд хамааралтай.

Олборлолт, хайгуулын зардал: Олборлолт, хайгуулын зардал нь өмнөх оны мөн үетэй харьцуулахад 30%-иар өссөн нь 2025 оны 7-р сард “Тэрэг-Уул” төслийн 80%-ийг опцион хэлэлцээрээр авсантай холбоотойгоор тухайн төслийн нөөцийг үнэлэх, судлах ажлууд эрчимжиж, түүнтэй холбогдох зардал нэмэгдсэнтэй шууд хамааралтай.

Нэг унц алт олборлох зардал ($869*): Үүнд уурхайн шууд үйл ажиллагааны зардал болох олборлолт, тээвэр, боловсруулалт, талбайн зардал зэрэг багтана. Мөн тоног төхөөрөмжийн засварын зардал, татвар хураамж зэрэг хамаарна. Мөн компанийн зүгээс 12%-ийн гэнэтийн зардал хэмээн үүн дээр тооцоолон төлөвлөсөн.

*энэ нь компанийн техник эдийн засгийн үндэслэл(ТЭЗҮ)-ээс авсан тоон мэдээ бөгөөд олборлолтын дундуур энэхүү зардал нь өөрчлөгдөх боломжтой.

Олборлолт: Нийт 144,845 тонн хүдэр боловсруулж, боловсруулсан хүдрийн дундаж алтны агуулга 2.0 г/т байв. Баянхөндий төслийн хүрээнд жилд 650,000 тонн хүдэр боловсруулж, 85,000 унц хүртэл алт олборлох хүчин чадалтай бөгөөд 2025 оны 12 сарын байдлаар нийт хүчин чадлынхаа 88%-д хүрсэн байна.

Орлого: Алтны олборлолтоос анхны орлогоо олсон нь компани үйлдвэрлэлийн шатандаа шилжиж байгаа томоохон үйл явдал байв. Баянхөндий төслөөс 2025 оны 09 сарын 14-нд анхныхаа алт үйлдвэрлэсэн бөгөөд нийт 342 унц алтыг US$3805 ханшаар, 96 унц мөнгийг US$44 ханшаар тус тус 2025 оны 3-р улиралд борлуулсан байна.

2025 оны 4-р улирлын онцлох зүйлс:

2025 оны онцлох үйл явдлууд:

Хувьцааны нэгтгэл: Компани 2025 оны 9 сарын 2-нд биржүүдээр арилжаалагдаж буй энгийн хувьцаагаа 6:1 харьцаатайгаар нэгтгэж, нийт энгийн хувьцааны тоо 366,351,958-аас 61,063,549 болж бууруулсан. Энэхүү хувьцааны нэгтгэл нь компанид дараах давуу талуудыг бий болгож байна.

Биржийн бус зах зээл дээр арилжаалагдаж эхэлсэн нь: Компани 2025 оны 7 сарын 2-ноос АНУ-ын OTCQB зах зээл дээр “ERDCF” тикертэйгээр арилжаалагдаж эхэлсэн. Улмаар 2025 оны 11 сарын 26-наас зах зээлийн илүү өндөр шаардлага бүхий, blue chip болон өсөлттэй хувьцаанууд багтдаг OTCQX зэрэглэлд дэвшин арилжаалагдаж байна. Энэ нь мөн АНУ-ын хөрөнгө оруулагчдын оролцоог нэмэгдүүлэх, компанийн хувьцааны хөрвөх чадварыг сайжруулах чухал хүчин зүйл болж байна.

2026 оны 1-р улирлын онцлох зүйлс:

Эрдэнэ Ресурс Девелопмент нь $25 саяын хөрөнгийг хаалттай хүрээнд амжилттай босгож, уг санхүүжилтийг Зуун Мод болон Хөндий эрдсийн дүүргийн зэс, молибдений төслүүдийн хайгуул болон техник-эдийн засгийн судалгаанд чиглүүлэхээр төлөвлөж байна. Ингэснээр компани алт төвтэй үйл ажиллагаанаас өргөжин, олон төрлийн металлд суурилсан өсөлтийн стратегиа идэвхтэй хэрэгжүүлж эхэлж байна.

4. Ирээдүйн төлөв

Тус компани нь ирэх 5 жилийн төлөвлөгөөгөө танилцуулсан. (Доорх тоо хэмжээ нь ирээдүйн үйлдвэрлэлийн баталгаа биш бөгөөд тус компанийн зүгээс гаргасан таамаглал болно!)

Баянхөндий (Алт): Баянхөндий төсөл нь 2025 онд олборлолтоо эхлүүлсэн бөгөөд одоогийн уурхайн төлөвлөгөөнд үндэслэн жилд дунджаар 75,000 унц алт олборлох (2031 оны дунд хүртэл) төлөвтэй байна. Үүнээс цааш уурхайн ашиглалтын хугацааг сунгах болон олборлолтыг нэмэгдүүлэх зорилгоор Хөндий Эрдсийн Дүүрэг(Улаан, Хар Морь болон бусад зорилтот талбай)-ийг ашиглан жилд 50,000–100,000 унц хүртэл олборлолтыг 2030–2040 онуудад олборлох боломжтой гэж үзэж байна.

Алтан нар (Алт, Мөнгө): Алтан нар төсөл нь 2026–2028 оны хооронд хөгжүүлэлтийн шийдвэр гаргах шатанд хүрэхээр төлөвлөгдөж байгаа бөгөөд цаашид компанийн хоёр дахь үндсэн олборлолтын төв болох боломжтой. Урт хугацаанд (2030–2040) тус төсөл нь жилд 75,000–100,000 унц алттай дүйцэх (AuEq) олборлолт хийх зорилттой байна.

Зуун мод (Молибден, Зэс): Зуун мод төсөл нь дэлхийн хэмжээнд хамгийн том нээгдсэн молибдений ордуудын нэг бөгөөд одоогоор хөгжүүлэлтийн шатанд байна. Тус төсөл нь 2026–2028 онд үйлдвэрлэлийн шийдвэр гаргах боломжтой гэж үзэж байгаа бөгөөд олборлолт 2030 оноос хойш эхлэх төлөвтэй. Урт хугацаанд жилд 20 сая фунт (~9,000 тонн) молибден ба зэстэй дүйцэх металл (CuEq) олборлохоор тооцоолж байна.

5. Хувьцааны үнэлгээ

5.1. Ирээдүйн мөнгөн урсгал дээр суурилсан тооцоолол

Энэхүү үнэлгээг компанийн танилцуулсан олборлолтын төлөвлөгөө, үйлдвэрлэлийн хүчин чадлын төсөөлөл болон уурхайн ашиглалтын төлөвт үндэслэн боловсруулав. Компани олборлолтоо төлөвлөсөн түвшинд хүргэж, үйлдвэрлэлээ бүрэн хүчин чадлаар явуулна гэж үзвэл ирэх 5 жилийн хугацаанд бий болох мөнгөн урсгалыг тооцоолж, түүнийг өнөөгийн үнэ цэнэд хорогдуулан компанийн дотоод үнэ цэнийг тодорхойлов.

Зардал ба хорогдуулалтын хувь: Үнэлгээнд ашигласан хорогдуулалтын түвшинг капиталын жигнэсэн дундаж өртөг (WACC)-өөр тодорхойлсон. WACC-ийг тооцоолохдоо алт олборлолтын үйл ажиллагааны зардал, татварын орчин, компанийн санхүүжилтийн бүтэц, хөрөнгө босгох өртөг (Cost of Equity) зэрэг хүчин зүйлсийг харгалзан үзэв.

Алтны ханшийн таамаглал: Ирээдүйн олборлолтоос бий болох орлогыг тооцоолохдоо болгоомжтой (conservative) хандлагыг баримталж, Bloomberg Terminal-ийн алтны ханшийн суурь таамгийг ашиглан гурван хувилбар бүхий сценарийн шинжилгээ хийсэн. Үүнд суурь таамаглалаас -15% болон +15%-ийн хэлбэлзлийг тусган тооцоолол хийв.

Тооцооллын үр дүн: Дээрх таамаглал болон мөнгөн урсгалын хорогдуулсан үнэлгээнд үндэслэн компанийн нэгж хувьцааны боломжит дотоод үнэ цэнийг дараах байдлаар тооцоолов.

Эдгээр үнэлгээ нь ирээдүйн олборлолтоос бий болох мөнгөн урсгалыг өнөөгийн үнэ цэнэд хорогдуулан гаргасан компанийн дотоод үнэлгээний боломжит түвшин болно.

5.2. Ижил төстэй компаниудтай харьцуулсан шинжилгээ

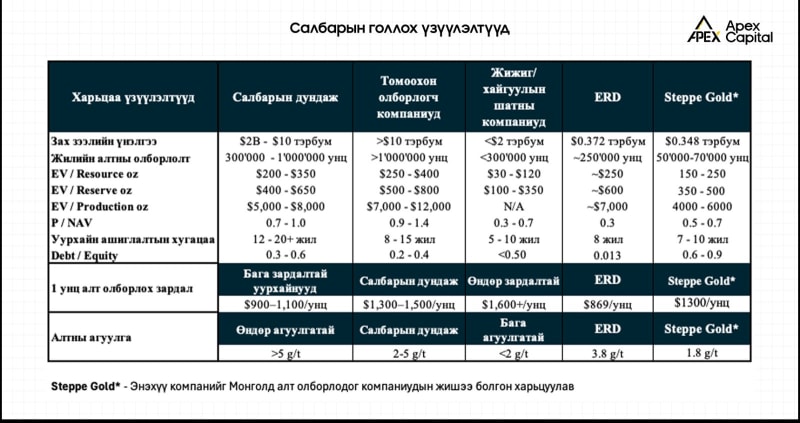

Ижил төстэй алт олборлогч компаниудтай хийсэн харьцуулсан шинжилгээнээс харахад Эрдэнэ Ресурс Девелопмент Корпораци нь зах зээлийн үнэлгээ болон олборлолтын хэмжээний хувьд жижиг буюу хөгжүүлэлтийн шатны алтны компаниудын ангилалд хамаарч байна. Гэсэн хэдий ч тус компанийн ордын алтны дундаж агуулга (3.8 g/t) нь салбарын дунджаас өндөр түвшинд байгаа бөгөөд ил уурхайн олборлолтын төлөвлөгөөтэй холбоотойгоор нэг унц алт олборлох зардал ($869/oz) салбарын дундажтай харьцуулахад харьцангуй бага байна.

Мөн компанийн өрийн түвшин маш бага (Debt/Equity ≈ 0.01) байгаа нь санхүүгийн эрсдэлийг бууруулж, төслийн хөгжүүлэлтийн дараагийн шатанд нэмэлт санхүүжилт татах боломжийг нэмэгдүүлэх давуу тал болж байна. Үүнтэй харьцуулахад Монголд үйл ажиллагаа явуулж буй Steppe Gold компанийн олборлолтын зардал болон өрийн түвшин харьцангуй өндөр байгаа нь ERD-ийн зардлын бүтцийн өрсөлдөх чадварыг илүү тодорхой харуулж байна.

Иймээс ERD нь одоогоор олборлолтын бүрэн хүчин чадалдаа хүрээгүй хэдий ч өндөр агуулгатай хүдэр, харьцангуй бага олборлолтын зардал, бага өрийн түвшин зэрэг үзүүлэлтүүд нь компанийн ирээдүйн ашигт ажиллагаа болон үнэлгээг өсгөх боломжтой гэж үзэж байна.

Мөн тус компани одоогоор олборлолтын бүрэн хүчин чадалдаа хүрч эхлээгүй байгаа тул ашигт ажиллагаатай холбоотой зарим санхүүгийн харьцаа үзүүлэлтүүдийг бусад алт олборлогч компаниудтай шууд харьцуулах боломж хязгаарлагдмал байна.

---

---

6. Хөрөнгө оруулалтын боломжууд болон учирч болох эрсдэл

Тус компанид хөрөнгө оруулалт хийх давуу талууд: Компанийн хувьд олборлолт эхэлж, алтны анхны борлуулалтын орлого бүртгэгдсэн нь эрсдэл өндөртэй хайгуул, хөгжүүлэлтийн шатнаас бодит мөнгөн урсгал бий болгох үйл ажиллагааны шатанд шилжсэн. Үүнтэй зэрэгцэн дэлхийн зах зээл дээрх алтны ханшийн өсөлт нь орлогын түвшин, ашигт ажиллагааг нэмэгдүүлэх эерэг орчныг бүрдүүлж байгаа бөгөөд шинэ нөөцийн илрэл, хайгуулын боломжууд нь уурхайн ашиглалтын хугацааг уртасгах, цаашдын үнэ цэнийг өсгөх суурь нөхцөл болж байна. Мөн шинэ төслүүдийг эзэмших, опцион болон түншлэлээр үйл ажиллагаагаа тэлж байгаа нь компанийн өсөлтийн урт хугацааны стратегийг дэмжих чухал хүчин зүйл юм.

Анхаарах эрсдэл: Нөгөө талаас, олборлолтын эхний шатанд уурхайн үйл ажиллагаа бүрэн тогтворжих хүртэл үйл ажиллагааны тасалдал үүсэх, зардлын хэлбэлзэл өндөр байх зэрэг эрсдэлүүд үүсэх боломжтой. Мөн алтны ханш сүүлийн жилүүдэд түүхэн дээд түвшинд хүрсэнтэй холбоотойгоор зах зээлийн хэлбэлзэл өмнөх үеүдтэй харьцуулахад өндөр хэвээр байгаа бөгөөд ханш буурах тохиолдолд компанийн орлого болон мөнгөн урсгалд шууд сөрөг нөлөө үзүүлэх магадлалтай. Түүнчлэн шинэ нөөц илрүүлэх болон шинэ төслүүдийг хөгжүүлэх үйл явц нь урт хугацаандаа компанийн орлогын эх үүсвэрийг нэмэгдүүлэх давуу талтай ч богино хугацаандаа геологийн тодорхойгүй байдал, нэмэлт хөрөнгө оруулалт шаардлагатай болох, хугацаа хойшлох зэрэг эрсдэлийг дагуулдаг. Үүнээс гадна лицензийн сунгалт, байгаль орчны шаардлага, зохицуулалтын орчин, мөн макро эдийн засгийн нөхцөл байдал зэрэг хүчин зүйлс нь компанийн үйл ажиллагаа болон зах зээлийн үнэлгээнд нөлөөлөх боломжтой хэвээр байна.

7. Ерөнхий дүгнэлт

Эрдэнэ Ресурс Девелопмент Корпораци нь алтанд төвлөрсөн уул уурхайн компани бөгөөд хайгуулын шатнаас олборлолтын шат руу шилжиж буй стратегийн чухал үе шатанд байна. Үйлдвэрлэл эхэлснээр компанийн мөнгөн урсгал тогтворжиж, үнэлгээ нэмэгдэх боломж бүрдэхээр байна.

Апекс Капитал ҮЦК-ийн зүгээс өмнө нь тус компанийн хувьцааг урт хугацааны хөрөнгө оруулалтын боломжит бүтээгдэхүүн гэж үзэн харилцагчиддаа санал болгож байсан бөгөөд энэхүү судалгааны хүрээнд хийсэн үнэлгээ, шинжилгээний үр дүн уг байр суурийг дахин баталгаажуулж байна.

Манай үнэлгээний үр дүнгээр “Эрдэнэ Ресурс Девелопмент” компанийн хувьцааны бодит үнэ цэнэ нь зах зээлийн өнөөгийн үнээс өндөр байгаа тул тус хувьцаа зах зээл дээр дутуу үнэлэгдсэн (undervalued) гэж үзэж байна. Иймд компанийн төслийн хэрэгжилтийн явц, үйлдвэрлэлийн өсөлтийн боломж болон салбарын төлөвийг харгалзан үзвэл уг хувьцаа нь урт хугацааны, ялангуяа 5 ба түүнээс дээш жилийн хугацаатай хөрөнгө оруулалтын багцад тохиромжтой гэж дүгнэж байна.

Дээрх үнэлгээ нь компанийн олон нийтэд мэдээлсэн өгөгдөлд тулгуурлан боловсруулсан бөгөөд компанийн үйл ажиллагааны гүйцэтгэл, макро эдийн засгийн нөхцөл, хууль эрх зүйн орчны өөрчлөлт болон алтны ханшийн хэлбэлзэл зэрэг хүчин зүйлс нь үнэлгээнд шууд нөлөөлөх боломжтой.